1. Een belegger bij een private bank in Nederland betaalt maar liefst 2% aan kosten.

Dat is een fabel. Een Nederlandse individuele belegger die bij een private bank belegt is gemiddeld 2,2% per jaar aan kosten kwijt. Dat is 10% meer aan kosten dan de gemiddelde belegger denkt.

Ter aanvulling:

Het bruto rendement op een wereldwijd gespreide portefeuille van aandelen en obligaties was gemiddeld 6,5% per jaar tussen 1900 en 2012 vóór aftrek van kosten en belasting.

De gemiddelde belegger begint 40 jaar voor zijn pensioen met sparen. Als je aan het begin van die periode een bedrag van 1000 euro had ingelegd zou dat gegroeid zijn naar € 12.416 euro.

Als u daar elk jaar 2,2% aan kosten zou aftrekken was er maar € 5.375 overgebleven, dat is 60% minder. Wij weten uiteraard ook dat er kosten gemaakt moeten worden. Het kan echter veel minder.

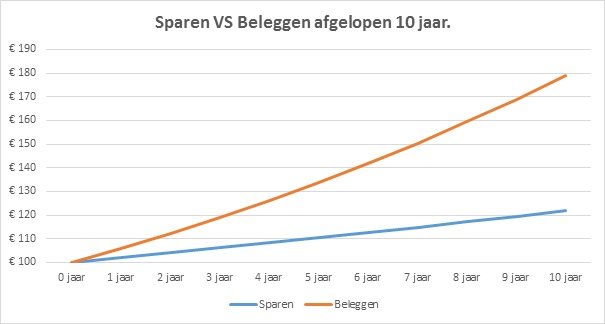

2. Ik had mijn geld de afgelopen 10 jaar beter op een spaarrekening kunnen laten staan.

Ook stelling 2 is een fabel. Ondanks alle crises had u wat betreft het rendement beter kunnen beleggen de afgelopen 10 jaar. De spaarrente was gemiddeld 2% per jaar, over de afgelopen 10 jaar. Bij een gemiddelde (neutrale) beleggingsportefeuille was het rendement over de afgelopen 10 jaar. ca. 6% per jaar.

Op de afbeelding hieronder ziet u wat het verschil tussen sparen en beleggen betekent. Hierbij is geen rekening gehouden met inflatie en kosten.

Ter aanvulling:

De fiscus hanteert een fictief rendement van 4%. Daarover betalen we 30% belasting. Hierdoor kunnen we stellen dat de vermogensrendementsheffing boven een vermogen van €21.139, 1,2% bedraagt. Door de inflatie daarbij op te tellen, weten we dat we achteruit sparen.

3. In de Total Expense Ratio zijn NIET alle kosten verwerkt.

Punt 3 is helaas een feit. Op een website als Morningstar kunt u heel gemakkelijk fondsen vergelijken. U kunt dan ook naar de kosten kijken. Een Total Expense Ratio (TER) impliceert dat het om de totale uitgaven gaat. Uit diverse onderzoeken blijkt dat naast de TER er ook nog transactiekosten worden gemaakt. Deze bedragen gemiddeld 0,5% per jaar. De transactie kosten komen dus boven op de Total Expense Ratio.

4. Actief beleggen is beter dan passief beleggen.

Punt 4 is een fabel. Er zijn een hoop discussies gaande en er is ook al veel onderzoek gedaan. Het klopt dat veel actieve managers de benchmark niet verslaan. Dat komt met name door de hoge kosten en niet zozeer door de activiteit.

5. Het ideale instapmoment bestaat niet.

Het laatste punt is een feit. Achteraf bestaat een ideaal instapmoment altijd. Het is echter niet te bepalen door de cijfers die op het “ideale instapmoment” beschikbaar zijn. Daarom is het zo belangrijk om niet te beleggen de korte maar voor de lange termijn te doen.

Dat gezeur over “instapmomenten”is precies dat: gezeur. Dit soort timing bestaat niet’.

Arnoud Boot, Hoogleraar Financiele markten, UVA.

Ter aanvulling:

In 1929 en 1996 waren de koers-winst-verhoudingen op enige moment hetzelfde. In het eerste geval kelderden de koersen in de vier jaar daarna, in het tweede geval verdubbelden ze.