Begin 2017 vielen de analisten bijna over elkaar toen ze voorspelden dat de financiële markten hun sterke rendementen van 2016 niet meer zouden herhalen.

De argumenten vlogen daarbij in het rond.

De politieke onrust in de Verenigde Staten, de moeilijke Brexit, de onzekerheid in de wereldeconomie, escalerende conflicten op het Koreaans schiereiland, het Midden-Oosten: allemaal lagen ze aan de basis van de tegenvallende cijfers die we nu echt wel mochten verwachten.

Dat het allemaal zo’n vaart niet liep, kunnen we in het eerste derde kwartaal 2018 toch wel zeggen.

De grote aandelenindexen in Azië, Europa, de Verenigde Staten en zelfs deze in de opkomende markten boekten gewoon sterke rendementen, alsof die onheilspellende woorden er nooit waren.

Voorspelling: economie zou klappen krijgen

Het ging zelfs zo ver dat Barron’s, – een toonaangevende bron van financieel nieuws – een groep ervaren beleggingsprofessionals uitnodigt om naar New York te komen voor een lange rondetafelbespreking van de beleggingsvooruitzichten voor het komende jaar, mee ging in het negatieve verhaal.

Aan die ronde tafel zijn Jip en Janneke overigens niet te bespeuren, wel vooraanstaande en belangrijke beleggingsprofessionals die hun hele loopbaan lang economische statistieken, globale trends en financiële analyses detaillistisch bestuderen.

Waar zij tot voor 2017 het lang niet altijd eens waren, was dat begin 2017 wel het geval.

“Een opmerkelijke consensus” werd het zelfs genoemd.

Geen enkele expert toonde enthousiasme voor Amerikaanse aandelen.

De meest optimistische voorspelling?

Zeven procent.

Onder het roer van Trump deden zij het uiteindelijk stukken beter dan verwacht.

Andere woorden die zij in de mond namen: het barsten van de Chinese schuldenzeepbel, een crisis in het Italiaanse banksysteem en de economische invloed van gigantische geopolitieke kwesties.

Een allesbehalve optimistische kijk op de zaken was het logisch gevolg.

Inflatie zou ontwaken, de film zou achteruitlopen.

Niets bleek uiteindelijk minder waar.

Toch hadden ook andere grote beleggingsstrategen diezelfde mening geopperd.

Voorspellingen zijn nog geen cijfers

Indien we de voorspellingen vergelijken met de harde cijfers, wordt het bijna gênant.

De voorraden zijn wereldwijd gestegen.

Soms nam die stijging zelfs dramatische proporties aan.

Indexen die rendementen haalden van meer dan 30%? Niet ongewoon.

2017 ging zo het jaar in als het bewijs dat gebeurtenissen in de wereld lang niet altijd hoeven te resulteren in positieve of negatieve returns op de aandelenmarkt.

Of: dat we niet steeds met het NOS journaal ingeschakeld beleggingsbeslissingen hoeven te nemen.

Een tumultueus jaar van een nieuwe Amerikaanse president, betichtingen van Russische inmenging, verdeeldheidwekkende politieke trends: het gevolg voor de internationale markten kon alleen maar negatief zijn.

Uiteindelijk bleek het totale rendement van de Amerikaanse aandelenmarkt in elke afzonderlijke maand positief te zijn.

De laatste keer dat dat gebeurde, was eind negentiende eeuw.

Wonderbaarlijk.

Noord-Korea

Een Noord-Korea dat een jaar lang waarschuwde dat het een nucleaire raket zou droppen op enkele Amerikaanse steden.

Toenemende nucleaire tests die als een ware aardbeving het Koreaans schiereiland wakker schudden.

Zuid-Korea

De Zuid-Koreaanse aandelen zouden volgens economisch specialisten rake klappen krijgen.

Uiteindelijk behoorden zij tot de toppresteerders van dat jaar.

Chinese Vastgoedbubbel

De Chinese vastgoedbubbel zou de Chinese aandelen immens kwetsbaar maken.

Hun algehele schuldenverslaving zou dan weer in een mondiale financiële crisis resulteren.

Met een totaal rendement van 51,6% in lokale valuta hadden zij in 2017 nochtans niet te klagen.

Het zijn slechts enkele argumenten die aantonen dat beleggers en experts beter niet naar het journaal kijken…

Het onderstreept het belang van het volgen van een beleggingsaanpak op basis van discipline en diversificatie (spreiding), in plaats van datzelfde te doen op basis van pogingen om globale gebeurtenissen te voorspellen, te prononceren hoe de markt daarop zal reageren en daar bovendien ook nog eens een tijdsschema aan te koppelen.

Nattevingerwerk, zouden we het zelfs durven noemen. Of zou dat een understatement zijn?

Hoe moet het dan wel?

De beste voorspellingen blijken zich te baseren op de enigszins consistente rendementen van de algemene aandelenmarkt.

Dat weten ook hedgefunds die dankzij hun voorspellingen jaarlijks tot 20% winst opstrijken, hoewel zij het de afgelopen tien jaar ook niet goed deden.

Valt de globale markt dan helemaal niet te voorspellen?

Is alles toeval en geluk? Zo ver zouden we nu ook niet durven gaan.

Voorspellingen hebben in het verleden immers al heel vaak hun nut bewezen en zorgen ervoor dat winsten en verliezen worden afgeroomd.

We mogen er enkel niet al te veel belang aan hechten.

Een grote verscheidenheid aan beleggingscategorieën aanhouden, blijkt nog steeds des te belangrijker te zijn.

Je portefeuilles tijdig analyseren en opnieuw in evenwicht brengen door te herbalanceren, blijkt dan ook cruciaal te zijn.

2017 heeft ons als geen ander met de neus op de feiten geduwd.

Mondiale trends kunnen dienen om de verhoudingen een tikkeltje aan te passen of het her en der af te romen, maar ze klakkeloos opvolgen en aandelen verkopen omwille van speculatieve voorspellingen die zich door het journaal laten inspireren?

Dat doe je maar beter niet.

Meer zelfs: tijdens de invulling van jouw beleggingsportefeuille schakel je maar beter het NOS journaal even uit.

Sfeerbeelden of een muzikale noot zijn dan een beter idee.

De markt klapt in elkaar, en nu?

Op het moment van schrijven van dit artikel zien we in Q4 van 2018 in 7 dagen tijd de MSCI world all countries dalen met circa 4%.

Naar verwachting zullen veel beleggers hier op acteren met emotie.

Terwijl we allemaal weten dat deze beweging over de lange termijn een kleine rimpeling in het rendement zal zijn.

Als je bent belegd, zijn er simpelweg twee opties:

- Uitstappen;

- Blijven zitten.

Als je niet belegd bent heb je ook twee opties:

- Instappen;

- Langs de zijlijn blijven staan.

Wat ga je doen?

De beurs is inmiddels 4 procent gedaald en zou een mooi instapmoment kunnen zijn?

Maar het zou ook kunnen zijn dat de beurs nog verder daalt..

… verder daalt naar -10 procent.

Maar wanneer stap je in?

Het kan namelijk ook zo zijn dat na deze beursdaling de beurs weer herstelt.

Onder aan de streep kunnen we de beurs nu eenmaal niet voorspellen.

Uit de markt blijven? Geen goed idee…

Ook in tijden waar onheilspellende nieuwsberichten elkaar opvolgen en economen straffe uitspraken niet schuwen, is het nog steeds geen goed idee om uit de markt te blijven.

Net zoals een zalm tegen de stroom in watervallen weet te overwinnen, hoef je de voorspellingen niet steeds te volgen.

Een stroomopwaarts zwemmende zalm heeft immers een overlevingsstrategie in het achterhoofd en als dat ook voor jou het geval is, hoef je echt niet als een vis op het droge door het leven te gaan.

Terwijl iedereen verkopen roept en de markt flink gaat dalen, is het dan ook belangrijk om het hoofd koel te houden.

Lange termijn

Het is belangrijk je te realiseren dat je alleen moet gaan beleggen in aandelen als je dit voor de lange termijn doet.

Iets van minimaal 10 jaar.

De aandelenmarkt is dermate beweeglijk dat je bij beleggen voor de kortere termijn teveel beweeglijkheid/volatiliteit zou kunnen ervaren.

Niet erg, als je weet dat deze beweeglijkheid op de lange termijn een rimpeling in het water zal zijn.

Op de langere termijn wordt de trend met name bepaald door de daadwerkelijke groei van de onderliggende bedrijven en minder door de korte termijn speculatie, welke met name de heftige koersschommelingen veroorzaakt.

De groei van de wereldeconomie is een robuuste die al jarenlang een opgaande trend laat zien. De crisis van 2008 is niet meer dan een rimpeling in deze opgaande trend:

Niet zomaar roekeloos verkopen is het belangrijkste advies.

Blijf kijken naar de lange termijn en weet dat de markt zich uiteindelijk wel zal herstellen.

Natuurlijk zal je mogelijk wel een beetje moeten herbalanceren in jouw portefeuille.

Misschien zijn extra obligaties zelfs ideaal om de rust te bewaren, ook al was het maar op psychologisch niveau.

Durf echter verder te kijken dan damage control.

Een dalende markt biedt immers heel wat opportuniteiten.

Paniek kan immers aanleiding geven tot te laag gewaardeerde effecten die je nu eindelijk op het “juiste moment” kopen kan.

Net zoals een zalm steeds zoekt naar de beste manier om een stroomversnelling door te komen, geldt dat ook voor jou.

Maar de koersen kunnen toch niet blijven stijgen?

Na een langdurige stijging, komt er altijd een daling, hoe groot en wanneer weet niemand.

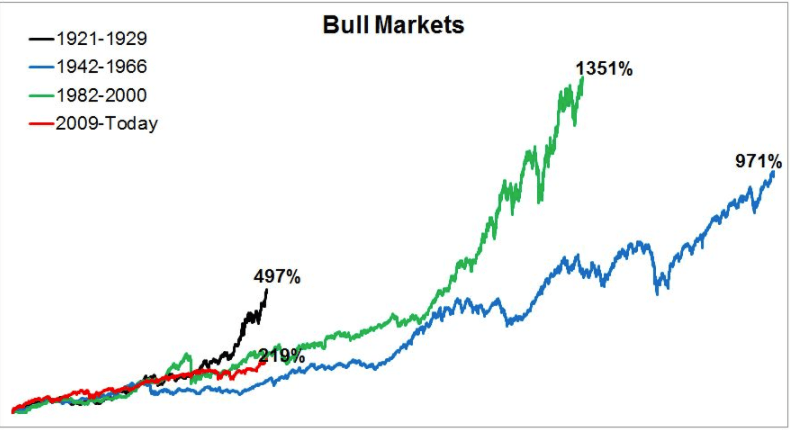

Het kan best zo zijn dat we, ondanks de stijgende markt van de afgelopen jaren, nog een andere krachtige beursstijging tegoed hebben. A

Een dergelijke stijgende markt wordt ook wel een bull market genoemd.

Niemand die het kan voorspellen.

Historisch gezien is de stijging van de afgelopen jaren nog niet zo spectaculair (rode lijn is 2009 tot Q1 2017 bron: Monevator.com):

Een interessante afbeelding om in je achterhoofd te houden op het moment dat je iemand vertelt dat de markt moet gaan dalen of dat je langs de zijlijn staat.

De beurs kan verder stijgen, of verder dalen.. maar over de lange termijn (10 jaar plus) maken bedrijven winst en zal je gecompenseerd worden (als je bent belegd) voor het risico dat je onderliggend hebt gelopen als aandeelhouder.

In de markt blijven

Toch hoeft dat alles niet te betekenen dat je steeds tegen de stroom in moet zwemmen.

Gewoon in de markt blijven, is soms beter dan investeren of het herzien van jouw beleggingsportefeuille.

Volgens sommigen kunnen we immers meer leren van een buidelrat dan van een zalm.

Zo heeft Fidelity ooit nagegaan welke beleggers op lange termijn het best presteerden tussen 2003 en 2013, of: welke beleggers de crisis van 2008 het best overleefden.

Het moge misschien wel contradictorisch klinken maar uiteindelijk bleken de beste overlevers de overledenen te zijn, op de voet gevolgd door beleggers die onderweg vergeten waren dat ze überhaupt nog een effectenrekening hadden.

Net zoals de buidelrat bij gevaar doet alsof het dood is, bleek dat een veel beter idee te zijn om belegd te blijven, dan te verkopen en uit de markt te blijven.

Moeten we dan concluderen dat vissen en buidelratten een betere adviseur zijn dan topeconomen die de internationale markt nauwgezet in het oog houden?

Zo ver zouden we het niet brengen.

Maar dat je tijdens de grote paniek maar beter niet alles gaat verkopen, mag intussen wel duidelijk wezen.