Asset allocatie

Is Asset allocatie wel zo belangrijk? Asset allocatie is de globale verdeling van beleggingscategorieën in je portefeuille, in de vorm van aandelen, obligaties, vastgoed, grondstoffen, alternatieven en liquiditeiten.

Meer weten over asset allocatie? Klik hier om er meer over te weten.

Stockpicking

De meeste beleggers hebben na lange tijd begrepen dat de risicospreiding tussen de verschillende sectoren en beleggingscategorieën veel belangrijker is om hun uiteindelijke rendement te halen dan stockpicking (een actieve keuze van de individuele aandelen).

Veel beleggers hebben van vermogensbeheerders nieuwe en gevarieerde voorstellen gekregen in de verdeling tussen aandelen en obligaties, om de balans tussen risico en rendement te verbeteren en te laten aansluiten bij hun financiële situatie.

Maar uit recent onderzoek van Cambria Asset Management’s Mebane Faber blijkt dat de kloof tussen de beste en slechtste asset allocatie verdeling kleiner is dan de kloof tussen de hoogste en de laagste kosten.

Met andere woorden, de verdeling tussen aandelen en obligaties die je gebruikt over de lange termijn is minder belangrijk dan de hoogte van de kosten.

Het onderzoek impliceert het nemen van een aantal van de meest populaire asset allocatie modellen, dus de verdeling tussen aandelen en obligaties die zijn voorgesteld en test hoe ze zijn uitgevoerd tussen 1973 en 2013.

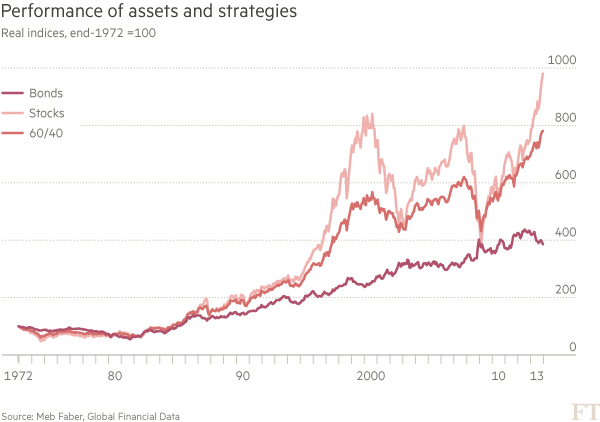

- Bonds is de Engelse term voor obligaties

- Stocks is de Engelse term voor aandelen

- 60/40 is de klassieke verdeling in Amerika waarin 60 procent van de portefeuille uit aandelen en 40 procent uit obligaties bestaat

Het is duidelijk dat een gedetailleerde en gedisciplineerde spreiding van de activa de scherpte van de kredietopnemingen kan verminderen na verloop van tijd, en dat geeft de belegger meer vertrouwen in dat ze een behoorlijke som geld zal hebben wanneer ze het nodig hebben. Dat is het idee.

Strategie

Alle strategieën werden gemodelleerd met behulp van eenvoudige en populaire benchmarks. De klassieke verdeling van 60 procent aandelen en 40 procent obligaties (zoals in de VS), zou een gemiddeld reëel rendement van 5,13 procent behalen, met een maximum drawdown van 39,4 procent.

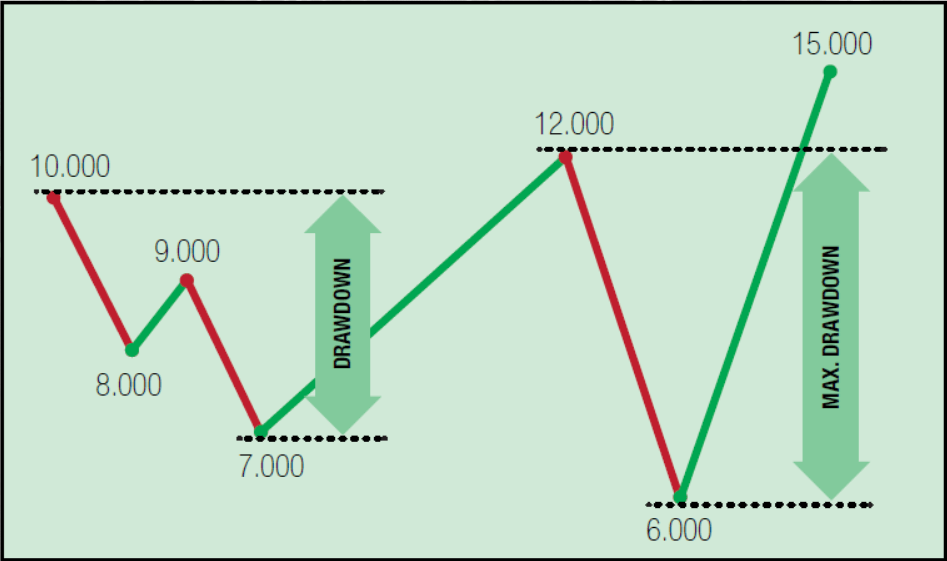

Hieronder een voorbeeld van de maximum drawdown.

Een maximum drawdown is het maximale neerwaartse verlies, stel dat je op het hoogtepunt zou zijn ingestapt en op het dieptepunt zou zijn uitgestapt.

Meer weten over de kostenstructuur van vermogensbeheerders? Download hier ons E-book.

Faber is begonnen met het testen van modellen waarbij ook reële activa onderdeel van uitmaakt, en die bepalen verschillende categorieën van aandelen en obligaties.

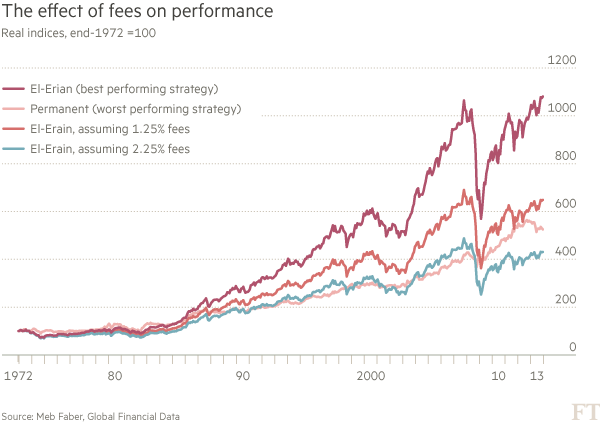

Kosten belangrijkste factor bij beleggen

Wat blijkt uit het onderzoek is dat de kosten duidelijk belangrijker zijn dan de asset allocatie. Dat kan je in de volgende afbeelding zien.

De uitkomst van dit onderzoek verraste weinigen onder ons. Op de lange termijn is niets belangrijker dan de controle hebben over je kosten.

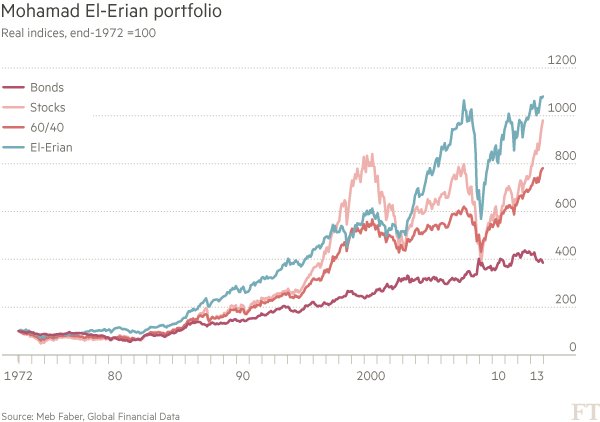

El-Erian Portfolio

Meest succesvolle was de “El-Erian portfolio”, een verdeling dat was voorgesteld door de columnist van de Financial Times, Mohamed El-Erian in een van zijn literaire werken.

De portefeuille van “El-Erian” zat 51 procent in aandelen, 17 procent in individuele obligaties, en de rest verdeeld tussen geïndexeerde obligaties, grondstoffen en vastgoed.

Deze portefeuille had een reëel rendement van 5,96 procent, maar aan de andere kant was de maximum drawdown van 46,5 procent significant slechter dan de meeste andere portefeuilles.

Andere portefeuilles

De zwakste permanente portefeuille was die van de beroemde belegger Harry Browne. Deze portefeuille is enorm conservatief, elk onderdeel (aandelen, obligaties, schatkistcertificaten en goud) maakte een kwart uit van de portefeuille.

De Bridgewater Associates hedge fund bestaat slechts uit 30 procent aandelen, 15 procent uit 10 jaar-treasuries, 40 procent uit 30-jaar treasuries, en 16 procent uit grondstoffen (waarvan de helft uit goud). Die wist een rendement te behalen van 5,04 %, en had een maximum drawdown van 28,7 procent.

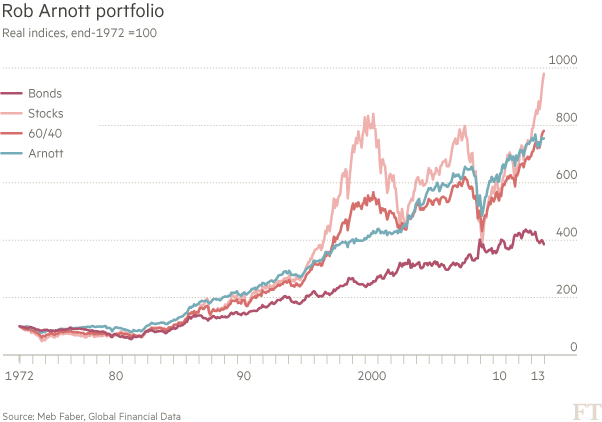

De Rob Arnott portfolio, genoemd naar de oprichter van Research Affiliates, en daarnaast financiële onderzoeker gaf een andere draai aan het verhaal.

Zijn portfolio had 20 procent aandelen, 20 procent bedrijfsobligaties, 30 procent staatsobligaties, 10 procent aan de inflatie gekoppelde obligaties en 10 procent in grondstoffen en vastgoed. Deze samenstelling had een rendement van 5,04 procent en een maximale drawdown van 26 procent.

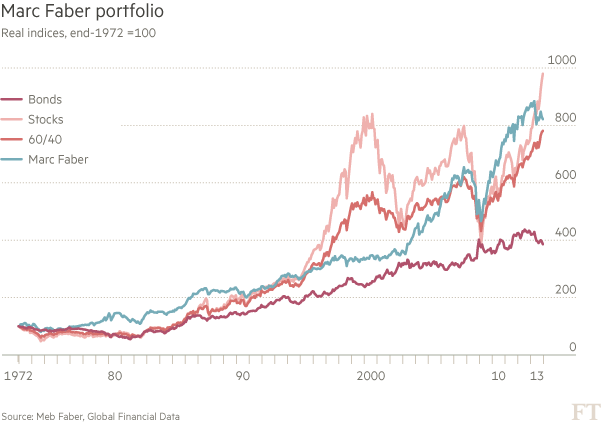

De Marc Faber portfolio, genoemd naar de beroemde blogger, zat 25 procent in verschillende aandelen, obligaties, goud en onroerend goed.

De resultaten waren zeer conservatief, maar zeker vergelijkbaar met die van de anderen – een 5,26 procent rendement met een grote terugval van 28,7 procent.

Toch blijken de kosten bij vermogensbeheer uiteindelijk het belangrijkste aspect te zijn in de totale vergelijking over een lange periode.

Bron: Financial Times Fees matter more than asset allocation