50% vermogensbeheerders geeft geen inzicht in kosten.

Onderzoek naar transparantie vermogensbeheerders

In samenwerking met Asset Measurement deed VUVB onderzoek naar de transparantie van de vermogensbeheermarkt in Nederland.

We gaan in op o.a. de openheid over kosten, rendement en risico’s.

Mifid 2

Begin 2018 is MiFiD2 van kracht geworden. Een belangrijk doel van MiFiD2 is de particuliere belegger te beschermen. Banken & Vermogensbeheerders zouden o.a. bescherming moeten bieden door transparantie.

VUVB heeft i.s.m. onderzoek gedaan naar de transparantie van vermogensbeheerders. Transparantie op het gebied van rendement, risico’s en kosten.

In de eerste publicatie van deze drieluik, gaan we in op de transparantie m.b.t. kosten.

We bekeken de websites van banken en vermogensbeheerders, en namen de dienstverlening; vermogensbeheer voor particuliere beleggers onder de loep.

De belangrijkste uitkomsten.

In bijna 50% van de gevallen geven partijen helemaal geen inzicht in de kosten. Saillant detail: Veel van partijen geven aan transparant te zijn maar melden niets over kosten!

Het blijft een vreemd wereldje.

Bij navraag waarom men de kosten niet communiceert via de website zijn antwoorden divers;

Antwoorden lopen uiteen van; “dat zijn we niet verplicht” of “bij ons zijn de kosten van ondergeschikt belang” tot, in mijn ogen tekenend voor de markt, "Mifid 2 stelt verplicht in 2018 transparant te zijn over kosten, wij wachten nog tot eind december".

Partijen waar het over gaat zijn overigens ook niet open over behaalde resultaten.

Alle kosten weergegeven?

Bij bijna 30% van de vermogensbeheerders en banken zijn de kosten uitgewerkt met een uitgebreide Total Cost of Ownership, een zogenaamde TCO berekening.

De TCO is afhankelijk van het vermogen dat de belegger investeert. In een aantal gevallen is daar rekening meegehouden.

In- of exclusief BTW

Ondanks dat de dienstverlening zich veelal richt op de particuliere belegger worden in de meeste gevallen, prijzen exclusief 21% BTW vermeld. Best opzienbarend, want de particulier moet deze uiteindelijk wel betalen.

Partijen die tarieven exclusief BTW communiceren, hebben in een aantal gevallen wel een uitgebreide TCO berekening. Hierin is de BTW wel meegenomen.

Bij een klein aantal partijen is niet vermeld of de kosten in- of exclusief btw zijn.

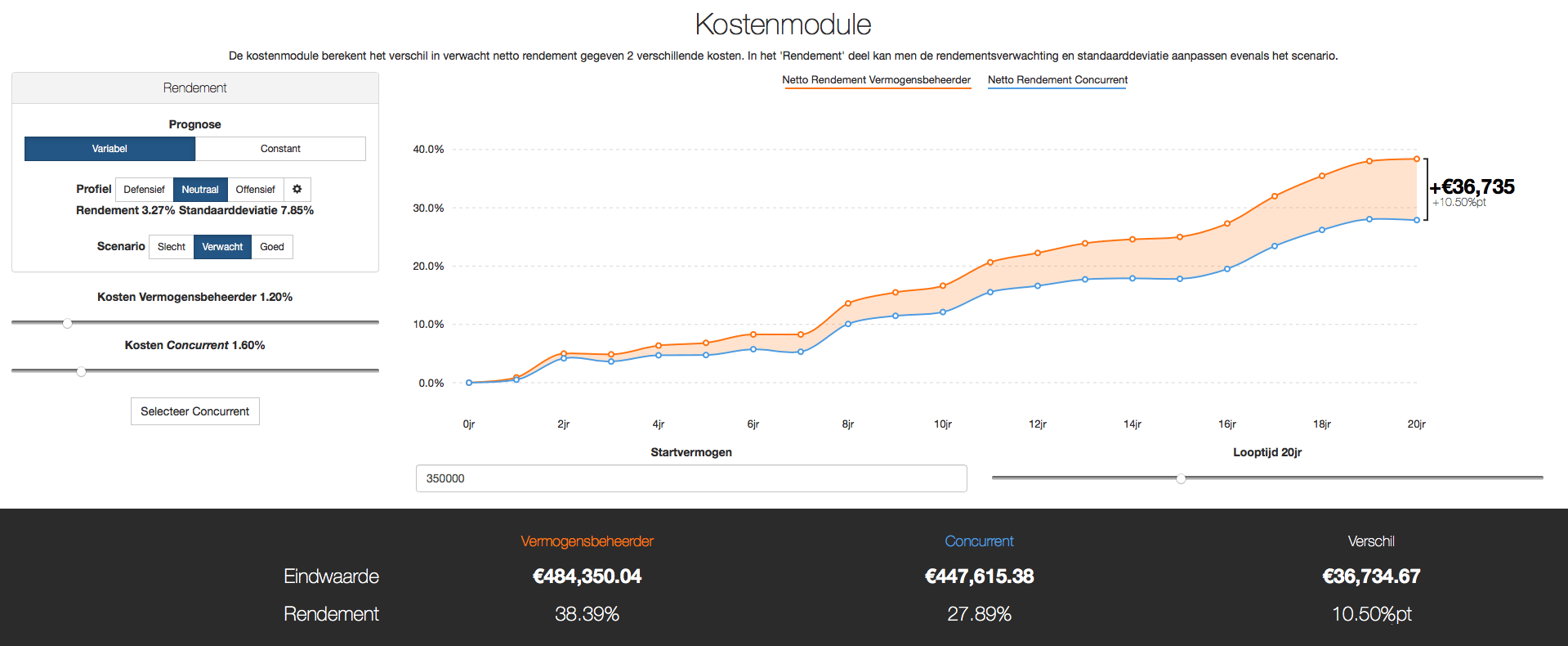

Impact van kosten op rendement

Er is slechts een handje vol partijen dat grafisch aangeeft wat de impact van kosten is op de vermogensontwikkeling voor langere termijn.

Een aantal partijen geeft aan dit pas te doen als de belegger een voorstel aanvraagt. In onze ogen veel te laat.

Afbeelding 1: Impact kosten op rendement vermogensbeheerKosten versus rendement

Volgende week zullen we stil staan bij de openheid over resultaten.

Conclusie

Ten opzichte van vorig jaar is er een lichte vooruitgang, vooral grootbanken doen het goed.

Om de doelen van MiFiD2 te bereiken is nog een lange weg te gaan.

Het is in onze ogen teleurstellend dat de markt vooral reactief is. Er zijn maar weinig voorlopers op het gebied van transparantie.

Tot volgende week!

Welke vermogensbeheerder past het beste bij jou? Doe nu de vermogensbeheer scan

Veel beleggers zijn jaarlijks op zoek naar de beste rendementen van vermogensbeheerders die ze tegen elkaar afzetten en vergelijken. En ondanks dat dit een groot verschil kan maken… …zullen we je vertellen wat een veel groter verschil in rendement voor jou kan maken. Want… Zodra je begint met beleggen, schrijft de huidige wetgeving voor dat vermogensbeheerders een inschatting moeten

Hoe kun je als particuliere belegger zoveel mogelijk rendement overhouden onder aan de streep. Loont het om te beleggen in obligaties als je de belasting bekijkt op “overige bezittingen” ten opzichte van “spaargeld”? In dit artikel wordt dieper ingegaan op het concept van peildatumarbitrage en met wat voor percentages je momenteel wordt belast over je spaarvermogen

{kind=link}