Kosten binnen vermogensbeheer spelen een cruciale rol.

Beleggen bij een vermogensbeheerder is als uit eten gaan in een restaurant.

Voordat je bestelt, wil je de prijzen op het menu kennen.

Maar stel je voor dat bijna de helft van de gasten de totale kosten van hun maaltijd niet kent, omdat sommige ingrediënten extra worden berekend zonder duidelijke vermelding.

Hoewel velen zich misschien vooral richten op de smaak en kwaliteit van het eten (het rendement), zou je toch willen weten wat de uiteindelijke rekening is.

Plus…

Het wordt nog gecompliceerder als je probeert de prijzen van verschillende restaurants te vergelijken, omdat ze niet altijd op een transparante of vergelijkbare manier worden gepresenteerd.

Gelukkig zijn er manieren om te leren hoe je het menu kunt lezen en ervoor kunt zorgen dat je de beste waarde voor je geld krijgt.

Als belegger is het voor jou cruciaal om te weten welke kosten een vermogensbeheerder in rekening brengt.

Uit een recente studie, uitgevoerd onder 763 beleggers, bleek dat bijna de helft niet precies wist wat de kosten waren.

Verder leek het voor velen niet uit te maken wat deze kosten waren, zolang het nettorendement maar positief was. Het is daarom belangrijk voor jou om te begrijpen wat jouw vermogensbeheerder vraagt en wat het rendement daarop is.

Helaas is het voor jou niet makkelijk om deze kosten tussen verschillende beheerders te vergelijken, vanwege een gebrek aan duidelijkheid en transparantie.

Beleggen gaat met bepaalde kosten gepaard.

In dit artikel duiken we dieper in de kosten die komen kijken bij een beleggingsportefeuille en hoe jij deze kosten kunt minimaliseren.

Kosten vermogensbeheer (belangrijk artikel)

Veel beleggers vinden het netto rendement het allerbelangrijkst – en dat is begrijpelijk, want daar draait beleggen uiteindelijk om.

Als je meer betaalt aan kosten, zou je logischerwijs ook een betere dienstverlening verwachten.

Idealiter zou deze topkwaliteit dienstverlening leiden tot een hoger netto rendement, toch?

Echter, in werkelijkheid merken we vaak dat wanneer de kosten van een vermogensbeheerder hoger zijn dan het marktgemiddelde, de resultaten vaak tegenvallen.

Dat is geen probleem als het zich vertaalt naar betere rendementen, maar in de meeste gevallen zien we dat niet gebeuren.

Ben je op zoek naar begeleiding in de complexe wereld van vermogensbeheer?

Wil je zeker weten dat je niet te veel betaalt en op lange termijn de beste rendementen behaalt?

Start dan met onze vermogensbeheerscan.

In dit artikel delen we inzichten over hoe je de kosten van vermogensbeheer nauwkeurig kunt berekenen, het belang van de juiste vergoeding en wat je als maximale beheerfee zou kunnen overwegen.

1. Negatieve invloed van kosten op rendement

Laten we direct tot de kern komen en onderzoeken welke impact de totale kosten hebben op jouw effectenportefeuille.

Voor veel beleggers is het rendement als een sneeuwbal die een heuvel afrolt: hij wordt steeds groter naarmate hij meer sneeuw (rendement) verzamelt.

Dit staat bekend als cumulatief rendement, ofwel het effect van rendement op rendement.

Neem bijvoorbeeld een belegging over drie jaar waarbij je elk jaar 5% rendement behaalt. In deze situatie zou je uiteindelijk een cumulatief rendement van 15,8% hebben opgebouwd.

Naarmate de kosten stijgen, blijft er minder rendement over dat door de jaren heen cumulatief kan groeien.

In het volgende voorbeeld zie je wat een verschil in kosten kan schelen over een lange termijn in eindwaarde van je portefeuille – als je met hetzelfde rendement rekent -. Het verschil is aanzienlijk.

Bekijk daarom wat de invloed van kosten en het belang van lage kosten zijn op jouw portefeuille.

2. Vergoeding voor vermogensbeheer vergelijken levert geld op

Als we de kosten bij vermogensbeheer vergelijken dan is het belangrijk om de zichtbare en niet zichtbare vergoedingen (verborgen kosten) in beeld te krijgen.

Je kunt het beste de directe en indirecte kosten bij jouw vermogensbeheerder opvragen. Stel de vraag of er naast deze tarieven nog andere kosten zijn die je wellicht over het hoofd hebt gezien of dat de vermogensbeheer ‘vergeten’ is deze ook te vermelden.

Een veelvuldig voorkomend voorbeeld uit de praktijk is dat de vermogensbeheerder of bank een all-in-tarief biedt aan haar cliënt van 1%. Als cliënt verwacht je dat alle fee´s in deze 1% verwerkt zitten.

Niets is minder waar.

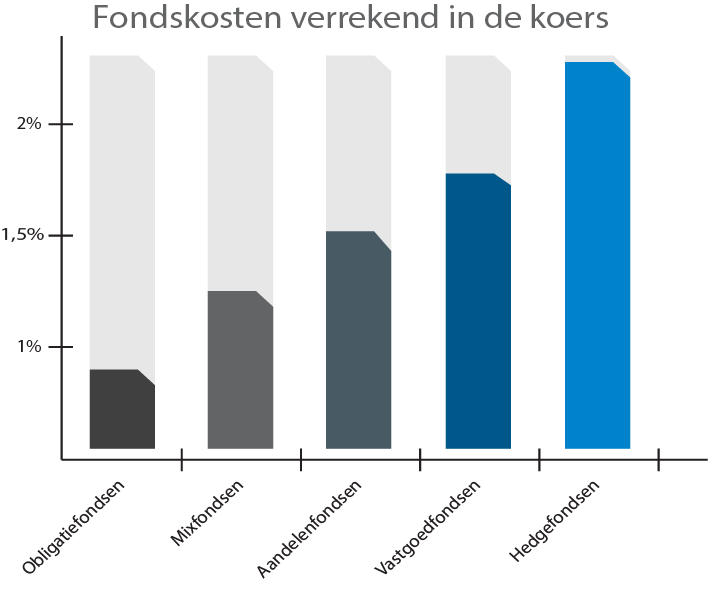

Vervolgens blijkt de vermogensbeheerder gebruik te maken van beleggingsfondsen en ETF’s (trackers) in de portefeuille. Deze tarieven worden niet meegenomen in het all-in-tarief omdat deze worden verwerkt in de koers van het fonds.

Dit betekent dat er voor cliënt naast de all-in-fee van 1% nog een kostenpost verwerkt zit in de vorm van een Total Expense Ratio (TER). Deze zijn afhankelijk van het geselecteerde fonds en liggen al snel tussen de 0,5% tot 2,5%.

In dit voorbeeld komt cliënt een stuk meer bedrogen uit dan dat hij in eerste instantie had verwacht.

Het totale percentage ligt achteraf een stuk hoger dan de all-in-fee van 1%.

Om dit te voorkomen kun je de tarieven het beste aan de hand van een Total Cost of Ownership (TCO) of Gemiddelde Vergelijkende Kostenmaatstaf berekenen om een goed totaalbeeld te krijgen.

Vervolgens is het verstandig om te onderzoeken of deze kosten vermogensbeheer marktconform zijn.

Welke kosten bij vermogensbeheer marktconform zijn leggen we later in dit artikel uit.

3. Helft kent de tarieven van hun vermogensbeheerder niet!

Op basis van onze eigen ervaringen en recente studies van de consumentenmonitor en de AFM over kosten bij vermogensbeheerders, blijkt dat het voor zowel particuliere als professionele beleggers een uitdaging vormt.

Uit het onderzoek komt naar voren dat slechts de helft van de beleggers gelooft dat ze weten welke vergoeding ze gemiddeld per jaar betalen.

Bovendien blijkt dat 62% van de beleggers die gebruikmaken van een vermogensbeheerder, niet bekend is met de jaarlijkse kosten.

4. Gemiddelde tarieven vermogensbeheer

Zoals eerder aangehaald, variëren de gemiddelde beheervergoedingen voor vermogensbeheer jaarlijks aanzienlijk.

Je hebt ook kunnen zien welke invloed kosten hebben op het uiteindelijke netto rendement van een effectenportefeuille over bijvoorbeeld een periode van 10 jaar.

Hoe lager de kosten, hoe meer rendement er voor jou overblijft.

Verschillen in directe en indirecte kosten, zoals transactiekosten voor aan- en verkopen, veroorzaken deze variatie in beheervergoedingen.

De hoeveelheid transacties die worden uitgevoerd kan invloed hebben op de uiteindelijke kosten.

Vraag daarom aan je vermogensbeheerder of bank om een overzicht te geven van de gemiddelde beheervergoedingen van de afgelopen drie tot vijf jaar.

Dit biedt een solide beeld van wat je aan kosten kunt verwachten en helpt onverwachte uitgaven te voorkomen.

In de praktijk merken wij een directe samenhang tussen de kosten en het uiteindelijke rendement dat overblijft.

5. Wat zijn marktconforme kosten?

Wij zijn van mening dat de kosten voor vermogensbeheer, ongeacht het vermogensniveau, onder de 0,5% zouden moeten blijven.

Voor kleinere vermogens van minder dan 250.000 euro betekent dit dat je volgens ons beter zelf kunt beleggen om te voorkomen dat je te veel aan kosten besteedt.

In deze online cursus begeleiden we je stap voor stap en laten we zien hoe wij onze eigen beleggingsportefeuilles hebben samengesteld, zodat je dit kunt nabootsen.

Het uiteindelijke kostenpercentage bij vermogensbeheer hangt echter wel samen met de omvang van het vermogen: hoe groter het vermogen, hoe lager de totale kosten (TCO) over het algemeen zijn.

Wanneer een vermogensbeheerder of bank kosten rekent die de één procent overschrijden, is het verstandig om te onderzoeken of deze hogere kosten daadwerkelijk leiden tot een rendement dat gelijkwaardig of beter is dan bij concurrerende partijen.

Wij geloven dat dit op lange termijn zelden zo uitpakt.

Voor vermogende particulieren met een belegd kapitaal vanaf 500.000 euro kunnen de kosten bij bepaalde beheerders onder de 0,5% duiken.

Lagere kosten betekenen niet noodzakelijk dat je de meest geschikte vermogensbeheerder hebt gekozen.

Maar wat ons betreft zijn er wel bepaalde limieten.

Naar onze mening variëren deze limieten, afhankelijk van de omvang van het belegde vermogen, tot 1,0%.

6. De AFM en hun onderzoek op tarifering

Uit een studie van de AFM waarbij de praktijken van vermogensbeheerders en banken onder de loep zijn genomen, blijkt dat veel partijen nog steeds kosten hanteren die de twee procent overschrijden.

Het creëren van transparantie in de kostenstructuur van vermogensbeheer staat bovenaan de agenda van de Autoriteit Financiële Markten (AFM).

De AFM heeft met succes de TCO opgenomen in de bijgewerkte regelgeving van de Markets in Financial Instruments Directive (MiFID). Dit maakt het nu voor iedereen eenvoudiger om jaarlijkse vergelijkingen te trekken.

Benut deze kans dan ook ten volle.

7. Vermogensbeheerkosten aftrekbaar

Wanneer je zakelijk belegt via een BV, zijn de kosten van de vermogensbeheerdienst aftrekbaar. Bovendien kun je de BTW verrekenen.

Daarnaast is het mogelijk de ingehouden dividendbelasting binnen beleggingsfondsen terug te vragen bij de belastingaangifte.

Dit kan leiden tot een vermindering van de jaarlijkse kosten.

8. Overzicht kosten vermogensbeheer

Door alle kosten van de vermogensbeheerder helder op een rijtje te zetten, kun je inschatten of je niet te veel betaalt voor de geleverde diensten.

Vooral wanneer je verschillende beheerders met elkaar vergelijkt, zul je merken dat er aanzienlijke verschillen in beheervergoedingen kunnen zijn.

Het is niet noodzakelijk om te kiezen voor de vermogensbeheerder met de laagste kosten.

Echter, na het lezen van dit artikel hopen we dat je het belang inziet van het meenemen van een vermogensbeheerder met lage kosten in je vergelijking.

9. Kosten vermogensbeheer

Sinds de invoering van het provisieverbod voor beleggingsdienstverlening in 2014 is de financiële sector flink veranderd.

Dit verbod had als doel meer transparantie te scheppen en ongewenste financiële prikkels binnen de sector te verminderen.

Hierdoor zijn geldstromen tussen de belegger, productaanbieder en de beleggingsdienstverlener duidelijker en eenvoudiger geworden.

In de periode na 2014 hebben we een verschuiving gezien in de vergoedingenstructuur van banken en vermogensbeheerders.

Entiteiten die voorheen wellicht minder transparant waren over hun winstmarges, werden gedwongen dit nu duidelijk aan hun klanten te communiceren.

Deze aanpassingen hebben de markt voor vermogensbeheer ingrijpend veranderd.

Hoewel veel vermogensbeheerders hun kosten hebben verlaagd, ontwikkelden sommige partijen nieuwe strategieën om hun winsten op andere manieren te behouden.

Grootbanken bijvoorbeeld, hebben de neiging gehad om hun eigen producten te bevorderen, waardoor ze indirect inkomsten konden genereren.

Als je ondersteuning nodig hebt bij het navigeren in de huidige vermogensbeheermarkt en ervoor wilt zorgen dat je op basis van de meest actuele informatie vergelijkingen maakt, overweeg dan gebruik te maken van hedendaagse hulpmiddelen zoals onze vermogensbeheerscan.