U denkt nu vast: “Dit is onmogelijk. Dit klinkt te mooi om waar te zijn. Hier moet een adder onder het gras zitten.”

En dat snap ik. Want 80% belastingbesparing is veel. Heel veel.

Maar weet u, eigenlijk ben ik nog voorzichtig. Want anno november/december 2015 kunt u in veel gevallen zelfs 100% (of meer) belasting besparen op uw belegbare vermogen.

En dit is werkelijkheid. Dit is iets wat op grote schaal wordt geadviseerd aan vermogenden. Maar wat helaas niet iedereen weet.

Dus als u niet wilt missen hoe u duizenden euro’s kunt besparen en dus gegarandeerd meer rendement uit uw vermogen kunt halen, kan het de moeite waard zijn om een paar minuten van uw kostbare tijd te investeren.

U weet dat op dit moment de rentevergoedingen op spaargeld historisch laag zijn. Dus wat doet u dan?

Juist, beleggen.

Maar als u belegt – en dan met name defensief belegt – is het al niet veel beter. De vergoeding op veilige obligaties is vaak nog lager dan de vergoeding op spaargeld.

En als dat al niet pijnlijk genoeg is, betaalt u ook nog eens belasting over uw vermogen. U weet wel, de vermogensrendementsheffing van 1,2%. En oké, u hebt dan wel een vrijstelling op uw privévermogen, maar die is beperkt. U betaalt dus over het grootste deel van uw vermogen belasting.

Op het moment betaalt u zelfs meer belasting dan dat u rendement behaalt. Kijk maar eens naar dit korte voorbeeld.

Stelt u zich voor dat u 1% rentevergoeding ontvangt op uw spaargeld of beleggingen. En vergelijk dat met de belasting die u betaalt. Kunt u dan uitrekenen hoeveel procent van uw rendement wordt uitgegeven aan belastingen?

Hier is de rekensom: 1,2 / 1 * 100% = 120%.

Ontvang Nog 3 Alternatieven Voor De Lage Spaarrente Om Meer Rendement Te Maken!

Dat betekent dus dat u een belasting druk over uw vermogen in privé hebt van 120%.

Kan het nog erger?

Ja. Het werkelijke rendement op veilige obligaties en spaargeld is momenteel zelfs lager dan 1%. En bovendien is er in deze simpele rekensom ook nog geen rekening gehouden met inflatie.

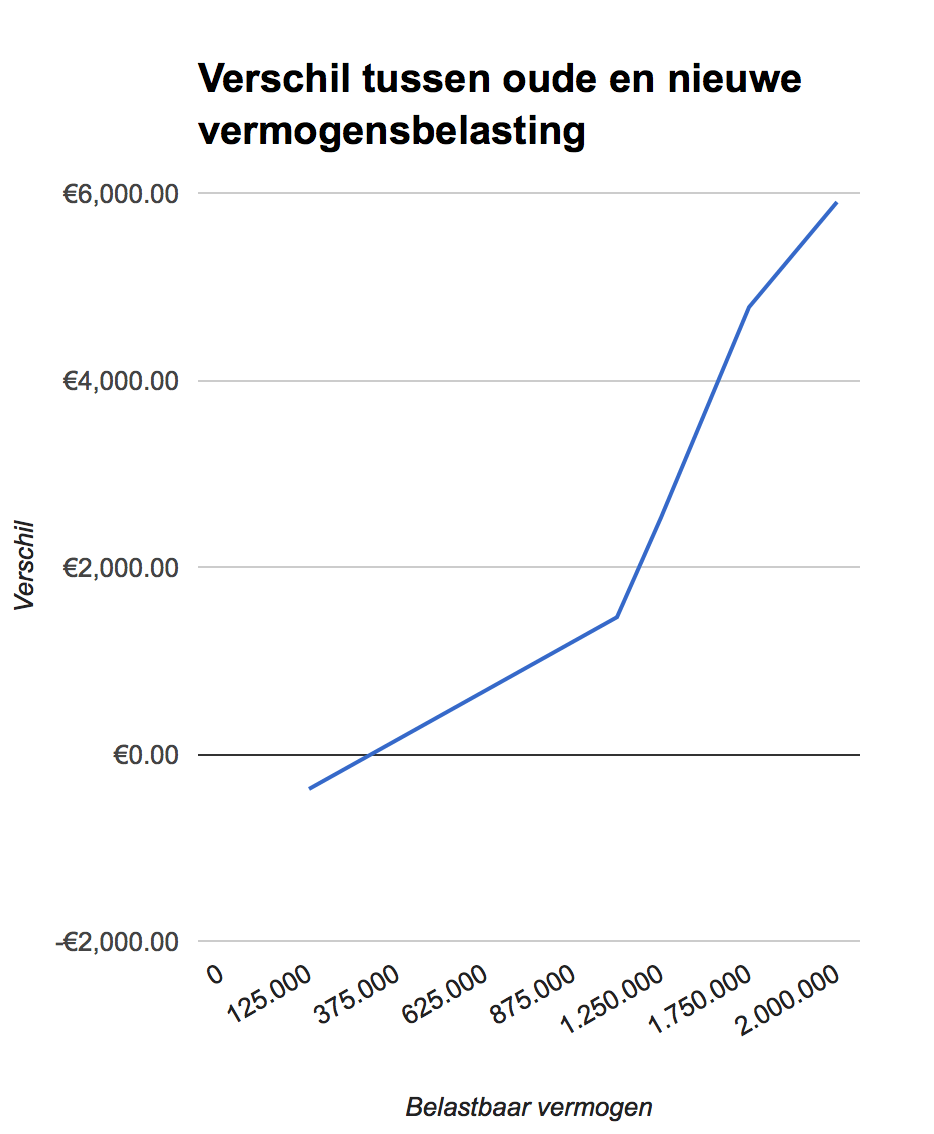

Maar het meest vervelende komt nog … Het kabinet heeft aangegeven dat u vanaf 2017 mogelijk nog meer belasting gaat betalen over uw vermogen.

Hieronder ziet u wat u mogelijk meer gaat betalen met de huidige kabinetsplannen:

Is er dan geen oplossing? Kan deze pijn niet worden verminderd?

Het antwoord is “Ja, gelukkig wel”.

” The hardest thing to understand in the world is income tax.” -Albert Einstein

Hoe u uw Belastingdruk met 80% Kunt Verlagen

Ik schreef net dat u met 1% rendement, een belasting druk van 120% heeft. U betaalt dus meer belasting dan dat u rendement maakt.

De oorzaak hiervan is dat u in box 3 spaart of belegt. Want in box 3 wordt u nu eenmaal belast met een “vaste” heffing van 1,2%. Dus al maakt u 1% of 10% rendement, de heffing van 1,2% blijft altijd hetzelfde.

Maar stelt u zich nou eens voor dat de belastingheffing afhankelijk is van het rendement dat u behaalt? Dus dat wanneer het rendement lager is, ook de belastingheffing lager is?

Dus als de rente 1% is en u bijvoorbeeld 40% belasting betaalt over het rendement. Kunt u dan berekenen wat de belasting druk is?

Inderdaad …. 40% !

Vergelijk dat eens met de belastingdruk van box 3 van 120%. Dan bespaart u dus 80%.

U denkt nu wellicht: dit is luchtfietserij. Maar geloof me, dit is realiteit.

Want 40% belastingdruk is de belastingdruk in box 2 . Dat zit zo.

Stel dat u € 1.000 rendement maakt in box 2. U betaalt dan eerst 20% vennootschapsbelasting over deze € 1.000, dus € 200. Er resteert dan € 800. Vervolgens betaalt u over dit bedrag 25% inkomstenbelasting, zijnde eveneens € 200 (800 * 25%). In totaal betaalt u dus € 400 belasting (€ 200 + € 200). Van het totaal van € 1.000, betaalt u dus 40% aan belasting. En is de belastingdruk dus 40%.

En ik hoor u denken: “OK, dit is interessant. Kan ik dan mijn box 3 vermogen naar box 2 brengen?” Ja, dat kan en dat leg ik zo uit. Maar eerst geef ik een concreet voorbeeld.

Ontvang Nog 3 Alternatieven Voor De Lage Spaarrente Om Meer Rendement Te Maken!

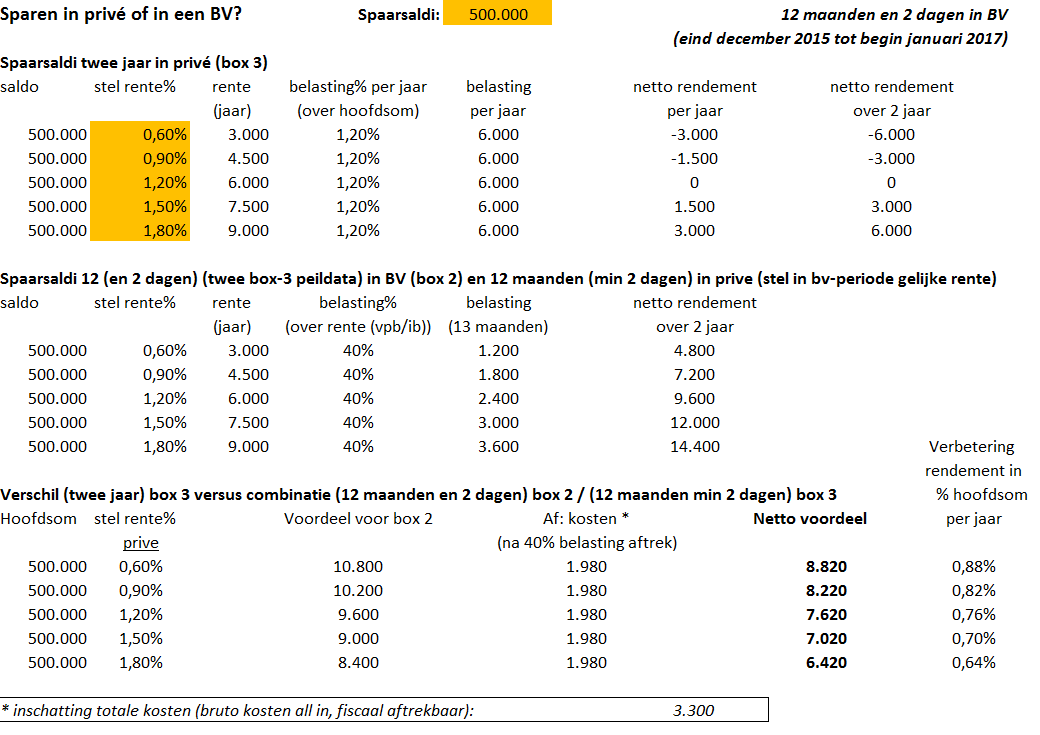

Een Voorbeeld Hoe u Duizenden Euro’s in 12 Maanden Kunt Besparen

U hebt € 500.000 aan spaargeld in privé en de rente op de spaartegoeden is 1%. Het rendement is dus € 5.000.

De belastingheffing is dan 1,2% * € 500.000 = € 6.000. Ik houd hierbij voor het gemak geen rekening met de vrijstelling in box 3. Het netto rendement is dus € 1.000 negatief. (€ 5.000 -/- € 6.000).

Wanneer u het vermogen in box 2 zou sparen, werkt het als volgt.

Het rendement is hetzelfde, namelijk € 5.000.

Over dit rendement wordt 20% vennootschapsbelasting geheven, dus in totaal € 1.000.

Vervolgens betaalt u over € 4.000 inkomstenbelasting (ook wel aanmerkelijk belang heffing genoemd) van 25%, zijnde € 1.000. Het netto rendement is dus € 3.000 (€ 5.000 -/- € 1.000 -/- € 1.000).

Het verschil tussen box 3 en box 2 is dus € 4.000.

Het voordeel van box 2 bedraagt dus € 4.000 per jaar.

Hoe u Uw Voordeel nog meer Kunt Vergroten in 24 Maanden (in plaats van 12 Maanden)

U kunt namelijk eerst “uit” en vervolgens weer “in” box 3 gaan. Dit werkt zo.

- 1. Vóór 1 januari 2016 (de peildatum voor de belastingheffing in box 3) brengt u uw vermogen naar box 2

- 2. Deze tegoeden blijven een jaar en een week in box 2

- 3. Na de volgende peildatum voor box 3 (dus bijvoorbeeld 2 januari 2017) haalt u uw spaartegoeden weer uit box 2

- 4. Eind 2017 kunt u – afhankelijk van het verwachte rendement op dat moment – besluiten of u opnieuw naar box 2 gaat.

Op deze manier wordt er in de periode 2016 en 2017 iets meer dan 12 maanden gespaard in box 2. Met het volgende voordeel: u omzeilt de peildata (1 januari 2016 en 1 januari 2017) waarop er belasting wordt geheven. Sterker nog: door dit uit te voeren betaalt u helemaal geen belasting in box 3. En slechts 1 jaar belasting in box 2.

En wat was ook alweer het voordeel van belasting betalen in box 2?

Precies u heeft daar een belastingdruk van “maar” 40% in plaats van een belastingdruk van 120% in box 3.

Wat is dan uw voordeel in euro’s met deze constructie?

Als ik rekening houd met een belegbaar vermogen van € 500.000, een rendement van 1% en de kosten voor uitvoering van dit traject (inclusief fiscalist en notaris) is uw netto voordeel circa € 8.000. Dit betekent een verbetering van het rendement op uw belegbaar vermogen van 0,8% per jaar.

Onderstaand ziet u de uitwerking van het voordeel bij verschillende rendementen.

Hoe u In 3 Stappen Uw Voordeel Realiseert

Weet u waarom verreweg de meeste vermogende ondernemers hun vermogen liever in de bv beleggen? Heel simpel, omdat de belastingdruk in de bv (40%) lager is dan in privé (120%, bij een rendement van 1%).

En ook als u geen ondernemer bent, kunt u een bv oprichten om vervolgens in de bv te gaan sparen of te beleggen. Dit is hoe het werkt.

Stap 1: U richt een bv op (als u nog geen bv hebt uiteraard)

Datum: vóór 1 januari 2016

Het oprichten van een bv is makkelijker dan u denkt. U kunt al heel veel online regelen, zelfs voor de notaris.

Stap 2: U stort uw laag renderende privévermogen in de bv

Datum: vóór 1 januari 2016

Of als u al een bv heeft kunt u ook het aandelenkapitaal verhogen.

Stap 3: U haalt uw vermogen weer uit de bv

Datum: vanaf 2 januari 2017

Wanneer u de bv alleen voor deze constructie gebruikt is het vaak voordeliger om de bv ook weer te liquideren. Wanneer u de bv in stand laat om het vervolgens weer naar privé uit te laten keren moet u namelijk een formeel aandeelhoudersbesluit nemen en is er een statutenwijziging nodig. Dat betekent dus extra notariskosten.

Is er nog een alternatief voor de bv?

Ja, als u de bv-route te omslachtig vindt, of als u uw privé vermogen anoniem wilt maken, dan kunt u ook kiezen voor de zogenoemde Open Fonds voor Gemene Rekening (OFGR).

Een OFGR heeft geen specifieke rechtsvorm, maar is een samenwerkingsverband tussen meerdere “participanten”. U moet dus altijd “samen” deelnemen in zo’n OFGR. Dat kan ook uw partner of uw kind(eren) zijn. Hier moet wel aan enkele voorwaarden worden voldaan.

Een OFGR is met name aantrekkelijk omdat het kan worden opgericht met een onderhandse akte. Dat betekent dus geen notariskosten. In de akte moeten de spelregels worden vastgelegd, zoals wie de beheerder is van het fonds, hoe de waardering plaatsvindt en welke kosten in rekening worden gebracht.

Zit er dan ook een nadeel aan de OFGR?

Een praktisch nadeel is dat niet iedere bank meewerkt aan het openen van een bankrekening op naam van de OFGR.

Zijn er Verder Nog Nadelen te Bedenken?

Het klinkt gek, maar eigenlijk niet. Fiscaal gezien klopt het en mag het. Juridisch gezien is het eveneens geen probleem.

Maar goed, je kunt jezelf afvragen: “Wil ik dit wel?”

Want ja, het oprichten van een bv of het oprichten van een open fonds voor gemene rekening is “gedoe”.

Het betekent extra handelingen, een extra tijdsinvestering, extra zorgen. En misschien is het ook wel lastig te begrijpen.

Dus daarom is het wel belangrijk om na te denken of je dit überhaupt moet willen.

“Being rich doesn’t always mean having money. It means being happy with the amount you have”

En dan is er ook nog het kabinet. Want de voorstellen voor de nieuwe vermogensrendementsheffing 2017 staan nog niet vast. Dus wat mensen vaak zeggen is:

“Er zal wel reparatiewetgeving komen”

De staatssecretaris heeft echter laten weten dat “binnen de grenzen van de wet u de voor u voordeligste fiscale keuze kan maken. Wat door de wetgever is toegestaan is niet moreel verwerpelijk”.

Dus als de staatssecretaris het niet moreel verwerpelijk vindt, rest de vraag; “Vind je het zelf moreel ook verantwoord?”

Het fiscale voordeel kan nóg groter worden

ALS de huidige voorstellen definitief worden zou het voordeel van bovenstaande constructie overigens alleen nog maar groter worden.

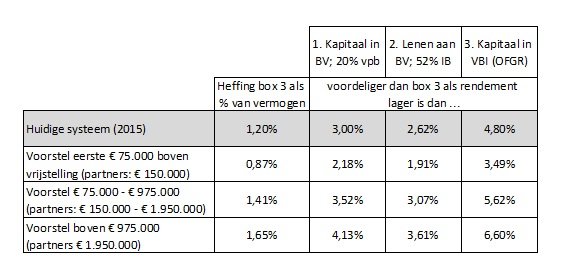

Wat wel belangrijk is om te weten dat het omslagpunt – met de huidige vermogensrendementsheffing – in de meeste gevallen op 3% ligt. Dat betekent dat zolang uw rendement onder de 3% blijft, de constructie voordelig wordt. Als de huidige kabinetsplannen worden doorgevoerd, zal het omslagpunt echter hoger komen te liggen.

Bron: financial focus ABN AMRO MeesPierson

Hier ziet u dat de vermogensrendementheffing bij een belegbaar vermogen boven de

€ 75.000,- kan oplopen tot 1,41%. Dat betekent tegelijkertijd dat het “omslagpunt” wordt verhoogd naar 3,52%. Met andere woorden: als de kabinetsplannen doorgang vinden, wordt de constructie interessant, zolang uw rendement onder de 3,52% blijft. Bij een belegbaar vermogen boven de € 975.000,- wordt het omslagpunt zelfs 4,13% zoals u in de tabel kunt aflezen.

Waar U Verder Nog op Moet Letten

- Als u belegt kunt u niet ineens u hele portefeuille overboeken naar de bv. Kijk eerst naar de verdeling van de portefeuille. Het is namelijk alleen interessant wanneer u de defensieve beleggingen hiervoor gebruikt in verband met het lagere verwachte rendement op deze beleggingen;

- Doe dit alleen met vrij belegbaar vermogen. Oftewel belegbaar vermogen dat u minimaal tot 2 januari 2017 niet nodig hebt;

- Let op de advieskosten van uw fiscalist en notaris;

- Wanneer u voor de OFGR-optie gaat, toets dan eerst of de bank wel de OFGR administreert.

Klik hier voor 3 concrete alternatieven voor de lage spaarrente!

Vriendelijke groet,

Ronald Sier MSc

Vermogensplanner en oprichter Beyond Numbers