Wel kosten, geen toegevoegde waarde

Een groot deel van de beleggingsfondsen komt niet los van de index. Deze beleggingsfondsen kopiëren de index maar rekenen wel de beheerkosten van een actieve manager.

Op deze manier heeft de manager geen enkele toegevoegde waarde, en zijn de kosten in verhouding veel te hoog.

Meer weten over beleggingsfondsen? Klik hier om ons E-book gratis te downloaden.

Uit onderzoek blijkt dat 80% van de actieve beleggingsfondsmanagers niet in staat is om de index te verslaan!

Onderzoek naar actieve beleggingsfondsen

- Uit onderzoek van de activistische vermogensbeheerder SCM, blijkt dat een op de drie (36%) van de Britse beleggingsfondsen gewoon klakkeloos kopieert van de index.

- Dit is wel een ‘verbetering’ ten opzichte van een jaar eerder: in 2013 was dit percentage nog 46%. Veel te veel natuurlijk.

- Dit probleem speelt zich niet alleen af in Groot-Brittannië. Een ander land is Denemarken, uit onderzoek van toezichthouder Finanstilsynet bleek dat daar 30% van de 188 aandelenfondsen de index ‘knuffelt’.

De onderzoekers keken naar ongeveer 150 beleggingsfondsen die voor particuliere beleggers beschikbaar zijn. De effecten in de portefeuille werden vergeleken met een benchmark, om zo te kijken welk deel van de portefeuille afwijkt.

Volgens het SCM hebben de beleggers afgelopen jaar maar liefst €1,07 miljard euro verloren door te beleggen in indexknuffelaars, geen peanuts dus.

Active share

Wat is active share? Active share is het percentage van het beleggingsfonds dat afwijkt van de samenstelling van de benchmark. Hoe hoger de active share, hoe actiever het fonds.

Zichzelf actief noemende beleggingsfondsen met een lage Active Share boekten gemiddeld een duidelijke underperformance. In de praktijk blijken deze fondsen hun relatief hoge beheervergoeding dus niet terug te verdienen.

Beleggers doen er dus goed aan om te kijken of de beheerder van hun actief beheerde fonds ook echt durft af te wijken van zijn benchmark.

Minder beleggingsfondsen durven keuzes te maken

Helaas zien we over een lange periode dat het aantal beleggingsfondsen met een percentage dat meer dan 80% afwijkt van de index steeds verder afnemen, waardoor er in de praktijk in steeds minder gevallen een outperformance zal worden geleverd.

Duidelijke afwijking van de benchmark is een voorwaarde om na aftrek van de beheerkosten in een beleggingsfonds de index te kunnen verslaan. (Uit onderzoek blijkt dat de afwijking 80% moet zijn om de index te kunnen verslaan om je kosten goed te maken en een outperformance te kunnen leveren*).

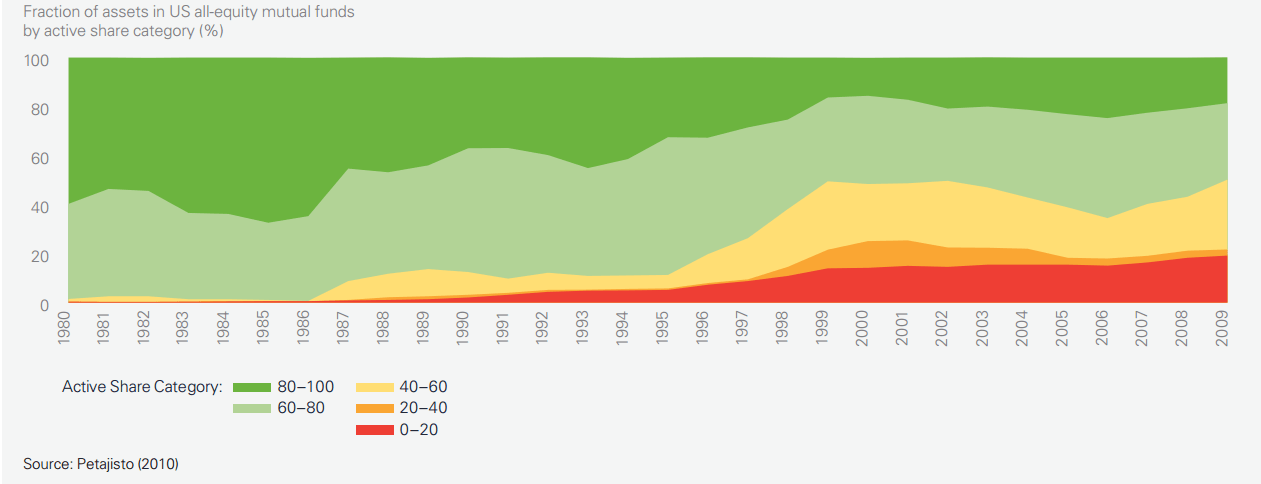

In onderstaande afbeelding zien we het aantal beleggingsfondsen in Amerika, met het percentage dat de fondsmanager afwijkt van de index over een langere periode. Wat opvalt is dat het percentage dat meer dan 80% afwijkt van de index, steeds verder afneemt.

- Donker groen wijkt tussen de 80 – 100 % af van de index;

- Licht groen wijkt tussen de 60 – 80% af;

- Geel wijkt tussen de 40 – 60% af;

- Donker geel wijkt maar 20 – 40% af;

- Bij rood is de afwijking nog maar 0 – 20%.

* Onderzoek: How active is your Fund Manager – Cremers en Petajisto

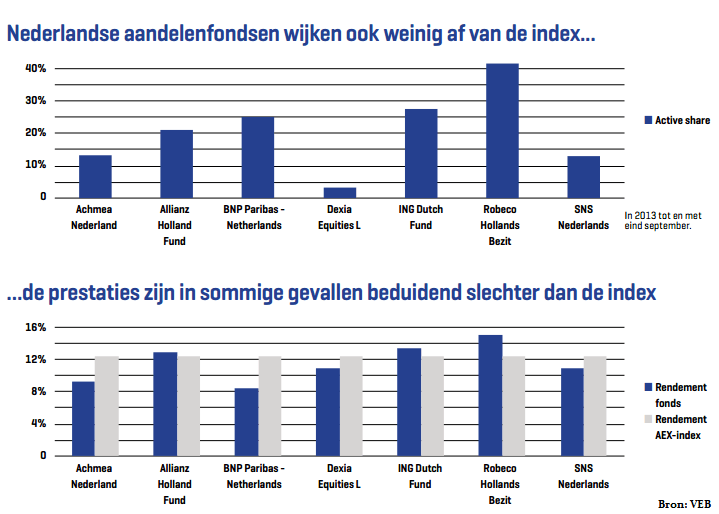

Ook in Nederland zijn er beleggingsfondsen die als indexknuffelaar kunnen worden gezien. Een steekproef door het FD wijst uit dat er in Nederland acht beleggingsfondsen zijn die de AEX als benchmark gebruiken en daarnaast een zeer kleine active share hebben.

De AFM is nog niet bezig om zoals in Zweden de indexknuffelaars aan te pakken. Een woordvoerder liet weten dat het onderwerp de nodige aandacht krijgt, en dat ze het zouden toejuichen als de sector zelf naar buiten treden hoe actief hun fondsen zijn.

Kleine afwijking van de benchmark? In dat geval is het volgens het FD een betere keuze om voor een ETF te kiezen die de Index 1 op 1 kopieert maar wel lage kosten rekent.

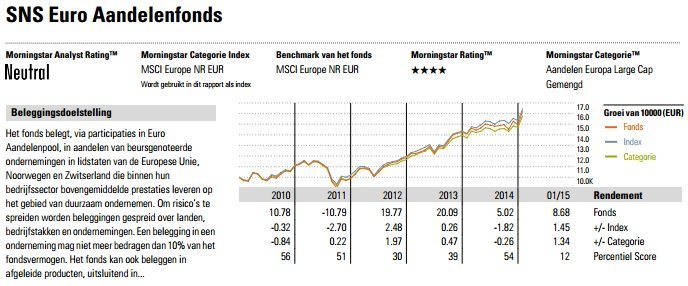

Waardering SNS Nederlands Aandelenfonds

Fondsenplatform Morningstar verlaagde onlangs de waardering voor het SNS Nederlands Aandelenfonds. De reden van de verlaging is het ‘aanhoudende gebrek aan actief beheer van de portefeuille’ door beheerder Corné van Zeijl.

Hierboven zie je de koers van SNS Nederlands aandelenfonds, een duidelijk voorbeeld van index knuffelen. Het fonds volgt de index bijna 1 op 1, terwijl de fondsmanager wordt beloond om de markt te verslaan.

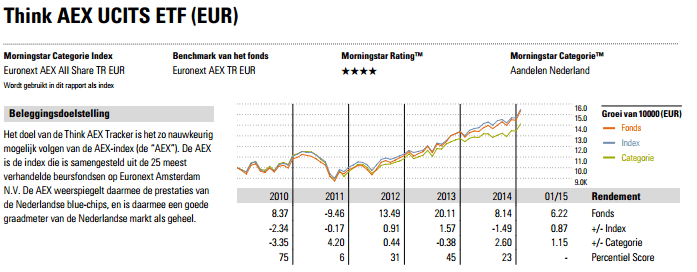

Bij de Think AEX ETF (hierboven), een volger van de AEX, zijn de kosten veel lager. Bij het kiezen voor een ETF in plaats van een indexknuffelaar bespaar je maar liefst 40% aan kosten. Het kan per land, sector en regio verschillen welk instrument geschikt is.

Overbodige euro’s

Een beleggingsfonds als indexknuffelaar kost je overbodige euro’s. Hiervoor wil je natuurlijk niet betalen. Daarom is het goed om te weten of beleggingsfondsen in je portefeuille de index knuffelen of dat ze structureel een outperformance leveren.

Heb je vragen over je huidige portefeuille? Doe dan onze vermogensbeheerscan.

Bronnen:

FD: Net sluit zich rond indexknuffelaars

FD: Een op de drie Britse beleggingsfondsen is indexknuffelaar

VEB: Stiekeme Indexvolgers Ontmaskerd

VEB: Nederlands aandelenfondsen hun geld niet waard