Wie zijn vermogen wil laten renderen, kan bijna niet anders dan beleggen. Sparen en beleggen in Europese Staatsleningen levert niets meer op en het belastingstelsel gaat ervan uit dat u soms zelfs meer dan 5% netto rendement behaald. Maar om 5% te halen ontkomt u er niet aan risico’s nemen, risico’s die u liever niet wenst te nemen.

Ostrica, Even voorstellen

Ostrica is een kwantitatieve vermogensbeheerder die al bijna 20 jaar lang bovengemiddelde resultaten voor haar cliënten behaalt. Ostrica doet dat door de financiële data en klantbehoeften constant te analyseren, zodat de investeringsstrategieën leiden tot een gevoel van comfort en veiligheid bij de klanten.

Op donderdag 11 februari spreekt Lex Werkeim namens Ostrica op ons Seminar in Amsterdam.

Er is nog een beperkt aantal plaatsten. Klik hier voor meer informatie en inschrijven.

Huidige beleggingsklimaat

Historisch ongekend lage rentestanden, economische en politieke onzekerheden, veranderende wereldordes, obligatie etende centrale bankiers en institutionele beleggers, uitgebreide en veelomvattende regelgeving. Dit alles heeft impact op de financiële markten. Hebben beleggers in de afgelopen jaren (tot voorjaar 2015) goede rendementen gehaald door stijgende trends op vrijwel alle aandelen- en obligatiemarkten.

En de aandelen blijven maar dalen

Nu kijken we aan tegen volatiele aandelenmarkten die ook forse dalingen laten zien en historisch lage rentes op veel obligatiemarkten. Met olie als fiere aanvoerder bieden de goederentermijnmarkten ook al geen oase van rust. Dat maakt veel beleggers onzeker over de nabije toekomst en creëert de behoefte aan strategieën die onze cliënten rust geven. Zeker omdat de wereld op veel vlakken onrustig is. In economisch, politiek, sociaal opzicht. De historisch lage rente zorgt er tevens voor dat een portefeuille niet meer simpelweg verdeeld kan worden tussen liquide middelen, obligaties en aandelen.

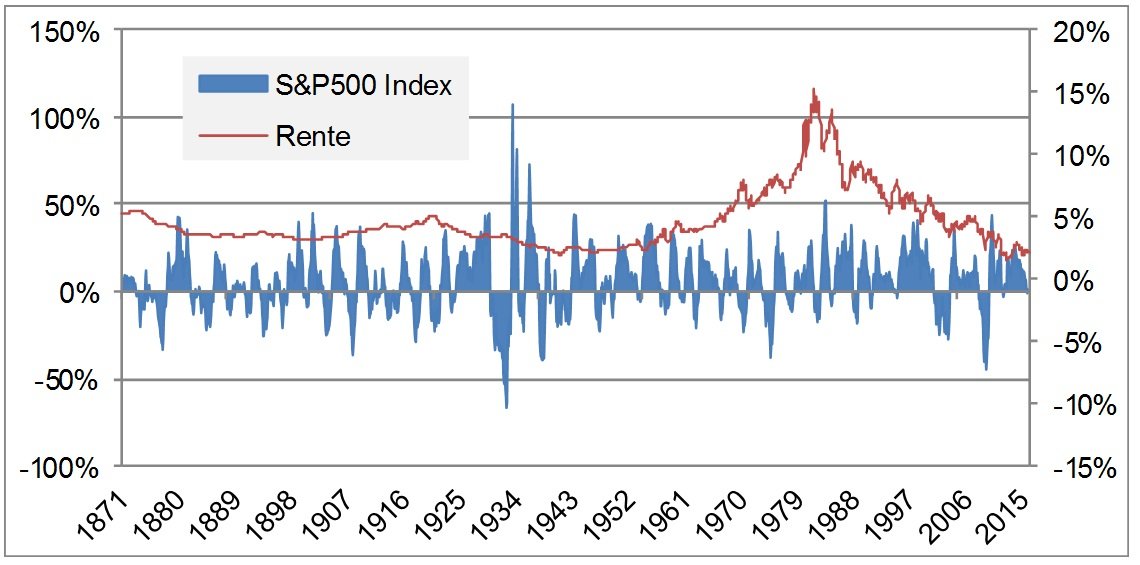

Historisch gezien denken wij dat er een parallel te trekken is tussen deze huidige periode en de periode tussen 1870 tot en met 1945. Ook in die periode was de rente laag en ontstonden als gevolg daarvan sterkere uitslagen in de koersontwikkeling van algemene aandelenindices.

Grafiek 1) Schommelingen S&P500 Index (linker-as); hoogte 10-jaar rente (rechter-as). Bron: Ostrica, Bloomberg.

Het antwoord op die grote schommelingen, obligaties als beschermingsmechanisme, is beperkt door de lage rentes in Westerse economieën en kan zelfs omslaan in het tegenovergestelde (obligaties kunnen ook risico gaan vormen.) En een index-volgbeleid levert vaak wel rendement, maar zal bij dalende aandelen en obligatiekoersen dus ook negatief rendement opleveren. Van een echte actieve strategie verwacht u meer. We leggen u echter eerst graag iets uit over kwantitatief beleggen.

Waarom traditionele verdeling in vermogenscategorieën nu niet voldoende werkt

U kent het wel, de markten dalen en dalen maar en uw bank of vermogensbeheerder grijpt niet in. Als u na weken van dalingen uiteindelijk de telefoon pakt en uw bank of beheerder vraagt waarom zij niets doen, krijgt u waarschijnlijk te horen ‘beleggen is een kwestie van lange termijn het is belangrijk vast te houden aan de strategie het komt immers altijd weer goed’.

Bij een rentestand van 3% tot 5% is dit in een goed gebalanceerde portefeuille ook vaak het geval. Echter de rente is nu geen 3% tot 5% maar zelfs lager dan 1% en soms zelfs negatief. Waardoor een verlies van 10% of 20% van uw vermogen wel eens jaren kan vergen tot u dit weer heeft goedgemaakt.

Beter is daarom de strategie te richten op het voorkomen van deze grote negatieve uitslagen.

Staartrisico

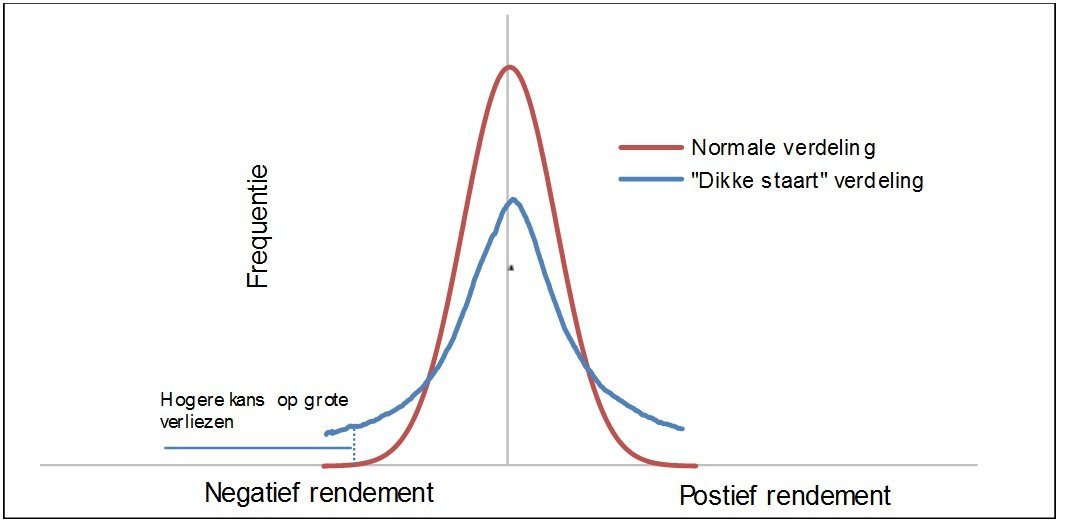

Het grootste risico in een aandelenportefeuille is het zogenaamde staartrisico: staartrisico wordt gebruikt ter aanduiding van allerhande risico’s waarvan de kans dat ze optreden statistisch gezien uiterst klein is, maar die zeer ernstig zijn als ze onverhoopt optreden.

In het geval van beleggen, refereren zogenaamde. bell shaped diagrammen naar de statistische mogelijkheid van het bereiken van beleggingsresultaten binnen een bepaalde tijdsduur.

Grafiek 2) Aandelenrendementen hebben een “dikke staart” verdeling. Bron: Ostrica.

Wat zijn staarten?

De staarten (uiteinden) duiden op de minst voorkomende maar meest extreme uitslagen ofwel de grootste verliezen ofwel de grootste winsten. Nu gaat onze aandacht vooral naar de grootste verliezen uit. Deze komen namelijk veel vaker voor dan mensen aannemen namelijk eens in de 3 tot 5 jaar. Zo is de MSCI World Index sinds 2000 twee keer meer dan 50% gedaald, iets wat normaal eens in de 50 jaar voorkomt Dit heeft als gevolg dat de staarten dikker zijn dan wat als normaal wordt beschouwd. En dit kan grote effecten op uw portefeuille en uw vermogen hebben.

Waarom is dit voor u van belang?

Traditionele portefeuilleverdeling vindt plaats op basis van normale verwachtingen.

U weet wel, uw bank of beheerder geeft het risico in een profiel aan op basis van calculaties in 98% van de gevallen ………, maar in werkelijkheid gedragen markten zich niet normaal en is die 98% lager en zijn de effecten in het niet normale gebied (2% of hoger) vaak desastreus. Onverwachte systematische schokken veroorzaken snel paniek in markten welke een spiraal van neergaande koersen veroorzaken in meerdere asset classes.

Juist omdat ze zo wijdverspreid zijn en onmogelijk te voorspellen, hebben deze onvoorziene verliezen vaak een dramatisch effect op portefeuilles en zijn ze mogelijk strijdig met uw financiële doelstellingen.

Hoe voorkom ik dit dan?

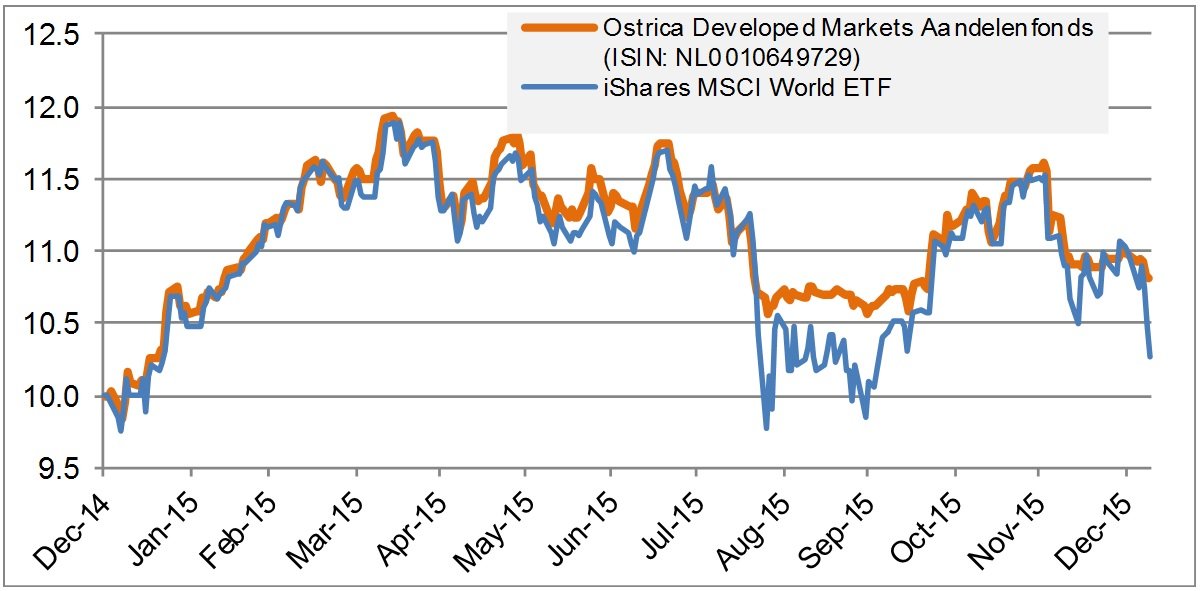

De financiële technologie van Ostrica (track record sinds 1998) heeft ter bescherming van onze clientenportefeuilles en beleggingsfondsen een aantal unieke bescherming strategieën ontwikkeld welke juist bescherming bieden tegen juist dit staartrisico en u dus een stabieler en gemiddeld hoger rendement opleveren. U profiteert wel van de pieken maar bent beschermt tegen sterke marktdalingen dus wanneer het echt nodig is. Kijkt u even mee naar hoe de aandelenstrategie in 2015/2016 heeft gefunctioneerd.

Grafiek 3) Ontwikkeling Ostrica Aandelen vs iShares MSCI World ETF; van 31-12-2014 tot 8-01-2016. Bron: Ostrica, Bloomberg

Plan van aanpak

Stap 1. kwantitatieve portefeuilleopbouw en onderhoud.

Het op regels (algoritmen) gebaseerd beleggen, ook wel kwantitatief of factorbeleggen genoemd maakt gebruik van grote hoeveelheden data en o.a. het irrationele gedrag van de mens. Kwantitatieve/factor beleggers maken gebruik van wetenschappelijk bewijs dat bepaalde factoren kunnen zorgen voor een hoger- voor risico gecorrigeerd- rendement. Voorbeelden van deze factoren zijn momentum, waarde, groei, analistenverwachtingen, kwaliteit en lage volatiliteit.

Onderzoek toont aan dat factorbeleggen in de praktijk werkt en 1 tot 2% bovenop het marktrendement toevoegt. Ostrica belegt al sinds 1998 volgens dit concept en biedt zelfs gemiddeld nog meer toegevoegde waarde.

Onze financiële technologie past op een integrale wijze big data, slimme algoritmes en nieuwe technologieën toe en stelt ons o.a. in staat de waarde van aandelen op 160 punten te bepalen. Aangezien Ostrica vele factoren combineert en regelmatig ververst (de markten wijzigen immers continue) wordt het resultaat stabieler en niet afhankelijk van tijdelijke trends. Op micro- en macroniveau.

Dat wil zeggen; we analyseren constant de onderlinge verhouding tussen factoren die de waarde van een aandeel bepalen, de economische condities en de reguliere cadans van de markt. En dat doen we voor 20.000 aandelen, 80.000 obligaties, 1.500 beleggingsfondsen en ETFs wereldwijd. Het resultaat is hogere resultaten bij gelijkblijvend risico.

Stap 2. Beperking van het (staart)risico

Hoe goed ons kwantitatieve beleggingsbeleid ook presteert, het aandelendeel van de portefeuille is toch gevoelig voor potentiele koersdalingen. Om ook dit risico zoveel mogelijk te beperken hebben wij een dynamische beschermingsstrategie ontwikkeld waarin de portefeuille niet verkocht hoeft te worden.

Twee effecten zijn cruciaal in deze systeemgedreven strategie: momentum en volatiliteit.

Momentum

We weten uit talloze onderzoeken dat financiële waarden die goed hebben gepresteerd dat nog enige tijd doen en beleggingen die slecht hebben gepresteerd, ook niet snel stijgen. Deze momenten herkennen we in ons systeem, in verschillende vormen.

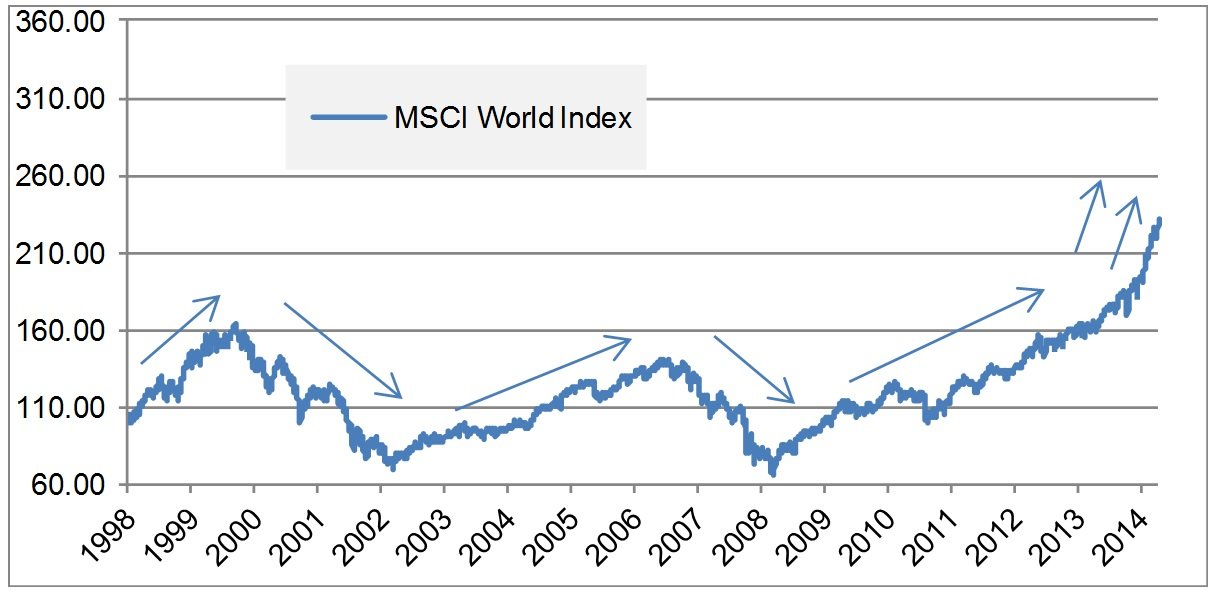

Kijken we in detail naar de ontwikkeling van de MSCI World Index, dan herkennen we trends die langer dan een aantal maanden zichtbaar waren (zie grafiek 4). Meerdaagse gemiddelden zijn bijvoorbeeld een belangrijke indicator. Dan bepalen we gedurende een vaste periode de gemiddelde koers. En die zetten we in onze strategie in om een lange termijn trend op financiële markten te bepalen.

Grafiek 4) Trends op de wereld aandelenmarkt. Bron: Ostrica, Bloomberg.

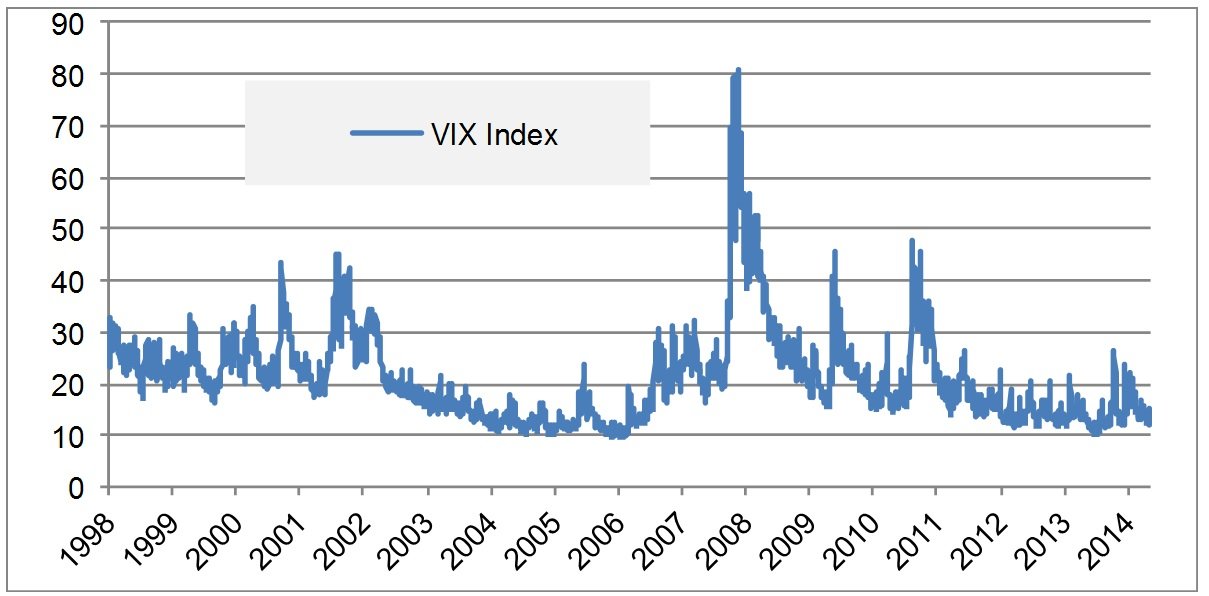

Volatiliteit

Het andere effect dat een alarm is om onze beschermingsstrategie te bepalen, is volatiliteit.

Grafiek 5) De VIX Index. Bron: Ostrica, Bloomberg.

Zo werkt Ostrica

Om de portefeuilles adequater te beschermen tegen abrupte neerwaartse risico’s heeft Ostrica fondsstructuren opgezet, die het risicoprofiel volgen in normale marktsituaties. Echter in perioden van neerwaarts momentum en verhoogde volatiliteit, geven onze kwantitatieve modellen aan hoeveel wij het feitelijke risico dienen af te bouwen tot beheersbare niveaus, waardoor de beleggingen (gedeeltelijk) worden beschermd.

Deze strategieën zijn alleen in onze fondsen uitvoerbaar, omdat wij hiervoor gebruik maken van liquide derivaten die uitsluitend tussen professionele partijen kunnen worden afgesloten. Bovendien dient zowel de portefeuille alsmede de strategie onder alle omstandigheden liquide te zijn en te blijven.

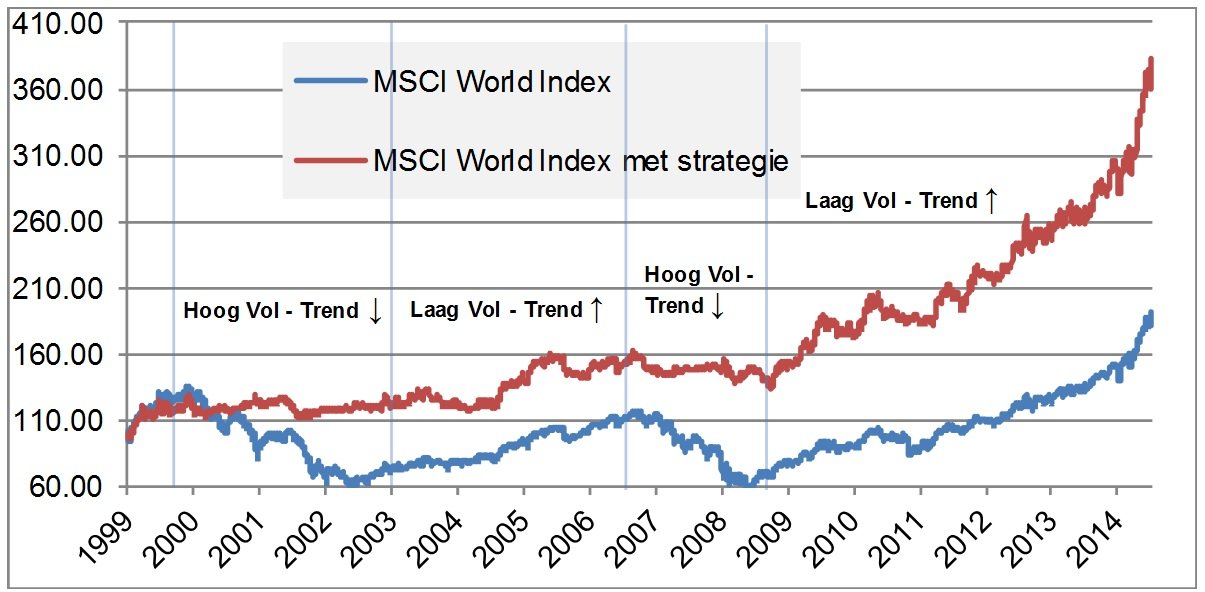

Een rekenvoorbeeld

Stel, als u over de periode van oktober 1999 tot maart 2015 op deze manier zou hebben belegd, wat zou u dat dan hebben opgeleverd? Volgens de MSCI World Index hebben aandelen uit ontwikkelde markten een gemiddeld rendement van 3,8% behaald in die periode.

Met een sterke marktdaling in 2008-2009, waarbij u te kampen kreeg met een maximale drawdown van 59,9%. Dat is de maximale neergang van hoogste naar laagste punt, gemeten op dagelijkse basis over een langere periode. En betekent in de praktijk dus fors verlies van uw vermogen.

Dit rendement is gecorrigeerd voor kosten van de gemiddelde index tracker. Onze beschermingsstrategie, zou volgens een zorgvuldig uitgevoerde backtest in diezelfde periode een netto rendement worden behaald van 8.7%, met een maximale drawdown van 17.6%.

Grafiek 6) Ontwikkeling MSCI World Index en backtest bescherming strategie 1999-2015. Bron: Ostrica, Bloomberg.

Omdat we momentum en volatiliteit dus actief monitoren en portefeuilles afbouwen wanneer het nodig is. Zo beschermen we de vermogen van onze klanten wanneer het nodig is. En laten dat renderen. Op actieve wijze. Met behulp van data, algoritmes en onze expertise. Want Ostrica wil de beste geïnformeerde beslissingen nemen.

Waarom zou u kiezen voor vermogensbeheer met actieve bescherming?

Beperken van verliezen gedurende zware marktomstandigheden.

U hoeft het deel van uw vermogen wat u nu in aandelen belegd niet te verhogen om meer rendement te krijgen maar kunt bijvoorbeeld allen het aandelendeel van uw huidige portefeuille door ons laten beheren. U behoudt dan op uw totaal vermogen uw huidige risicoprofiel (wordt zelfs defensiever).

Liquiditeit, de portefeuille alsmede de beschermingsstrategie is in hoge mate liquide juist belangrijk gedurende crisis situaties.

Controleerbaar, want Ostrica is GIPS compliant, als een van de weinige voor particulieren in Nederland.

Waarom zou u kiezen voor vermogensbeheer met actieve bescherming?

- Beperken van verliezen gedurende zware marktomstandigheden.

- U hoeft het deel van uw vermogen wat u nu in aandelen belegd niet te verhogen om meer rendement te krijgen maar kunt bijvoorbeeld allen het aandelendeel van uw huidige portefeuille door ons laten beheren. U behoudt dan op uw totaal vermogen uw huidige risicoprofiel.(wordt zelfs defensiever)

- Liquiditeit, de portefeuille alsmede de beschermingsstrategie is in hoge mate liquide juist belangrijk gedurende crisis situaties.

- Controleerbaar, want Ostrica is GIPS* compliant, als enige voor particulieren in Nederland

*Kosten: Actieve bescherming brengt kosten met zich mee, echter door het gebruik van liquide derivaten in plaats van de verkoop van aandelen kunnen we deze behoorlijk beperken. Ostrica gebruikt voor deze strategie eigen beleggingsfondsen waar wij ook aan verdienen en is transparant over deze kosten.

*door onafhankelijk accountant gecontroleerde resultaten

Voor een volledig overzicht van de kosten informeren wij u daarom graag direct of via de door ons geselecteerde vergelijkingssites.

Klik hier voor een rapportage van Ostrica

Door: Gerry Tol