Na al die jaren met slechte berichtgeving over banken, zou je verwachten dat banken (maar wellicht ook onafhankelijke vermogensbeheerders) hun les wel zouden hebben geleerd en volledige transparant zijn. Uit eigen ervaring weet ik dit helaas nog steeds niet het geval is.

Nog steeds geeft men een potentiele klant geen volledig overzicht van alle kosten bij vermogensbeheerders!

Meten van risico, rendement en kosten

Als bezoeker van de website www.vuvb.nl bent u wellicht op zoek naar een (nieuwe) vermogensbeheerder. Daarbij wilt u waarschijnlijk in ieder geval informatie over het rendement, het risico en de kosten van de beleggingsportefeuille. Als vermogensbeheerder is het dus zaak dit goed te meten en vooral ook dit transparant te maken.

- Rendement

Het meten van het rendement is eenvoudig. Je kijkt naar het verschil in waarde tussen de aan- en verkoop en dat is in geldwaarde je winst. Wil je een rendementspercentage berekenen dan deel je deze winst door de beginstand.

- Risico

Het meten van het risico is wat moeilijker en ongebruikelijker, maar desalniettemin van groot belang. Wij meten elke maand het risico van de portefeuille met behulp van de standaard deviatie.

De standaard deviatie geeft de beweeglijkheid van een portefeuille weer. Hoe beweeglijker een portefeuille, hoe hoger de standaard deviatie en dus hoe risicovoller een portefeuille. Vervolgens vergelijken wij de standaard deviatie van de portefeuille met de standaard deviatie van het bijbehorende afgesproken profiel van een klant.

Door niet alleen naar de beleggingen te kijken, maar ook naar het meetkundig risico van een portefeuille is de kans kleiner dat een portefeuille gedurende de tijd gaat afwijken van de wensen van een klant.

- Kosten

Aangezien kosten een directe invloed hebben op het resultaat, is het van groot belang om inzicht te hebben in alle kosten. En uiteraard moet hier ook eerlijk over gecommuniceerd worden. De meeste vermogensbeheerders en banken laten tegenwoordig wel zien wat de directe kosten zijn.

Met directe kosten bedoel ik de hoogte van de beheerfee, de transactiekosten en eventueel het bewaarloon. Over de beheerfee moet ook nog BTW (21 %) betaald worden.

Vaak wordt de beheerfee als percentage van de waarde van de portefeuille weergegeven. Meestal betaalt een klant circa 1 % van de waarde van de portefeuille als beheerfee. Dit bedrag wordt dan nog vermeerderd met 21 % BTW.

De transactiekosten zijn vooraf moeilijker in te schatten. De transactiekosten worden immers pas berekend als er een transactie plaatsvindt. Vooraf weet je nooit hoeveel transacties je in een jaar zult doen.

Echter, op basis van ervaringscijfers (wat waren de transactiekosten van een vergelijkbare portefeuille in het verleden) kun je ook vooraf best een redelijke inschatting maken.

Dan Hebben We Alles Wel gehad toch?

Kosten fondsen en/of trackers

Hoewel het wat mij betreft een goede zaak is dat veel partijen tegenwoordig bovenstaande directe kosten vermelden, valt het mij op dat een belangrijke kostenpost regelmatig niet vermeld wordt. Als u niet belegt in individuele aandelen en/of obligaties, maar in fondsen en/of trackers dan heeft u een dubbele kostenstructuur.

Niet alleen betaalt u bovenstaande directe kosten, maar u betaalt ook de kosten van de tracker/het fonds. Veel beleggers zijn hier niet goed van op de hoogte omdat het minder opvalt. U krijgt namelijk geen aparte rekening van een beleggingsfonds en/of tracker, maar dat wil niet zeggen dat u geen kosten betaalt. De kosten die zij in rekening brengen, gaan namelijk af van de koers van het fonds of de tracker. U betaalt ze dus wel degelijk.

Het lijkt mij logisch dat beleggers willen weten hoe hoog deze kosten zijn. En dus is het net zo logisch dat banken en beheerders inzicht geven in deze kosten.

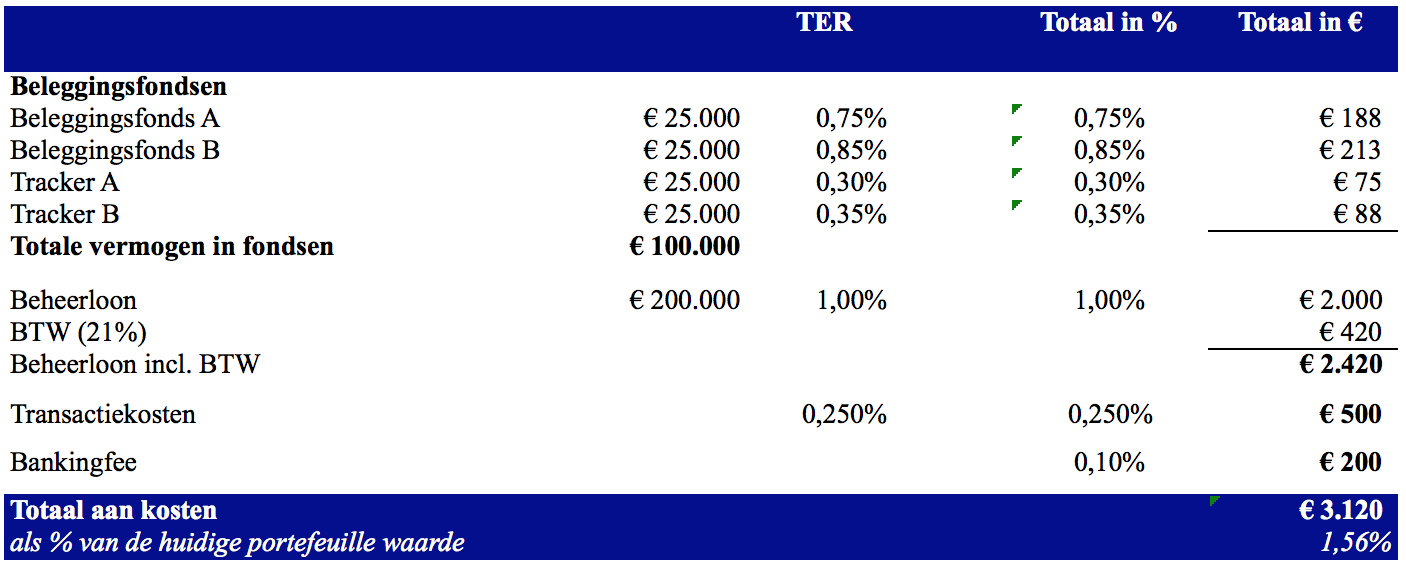

Voorbeeld van alle kosten

Uiteraard zijn er verschillende manieren om alle kosten inzichtelijk te maken. Hoewel er ongetwijfeld betere manieren zijn om het inzichtelijk te maken, heb ik hier onder een fictief voorbeeld weergegeven.

Stel een privé persoon heeft € 200.000 over om mee te beleggen. Een vermogensbeheerder stelt de mogelijke klant voor om 50 % in individuele titels te beleggen en voor 50 % in fondsen en/of trackers. De beheerder stelt een beheerfee voor van 1 % over het vermogen en schat in dat de jaarlijkse transactiekosten 0,25 % zullen zijn. Een mogelijk kostenoverzicht kan er dan als volgt uit zien.

De geschatte totale kosten komen dus uit op € 3.683. Als percentage van de huidige portefeuille komen de kosten uit op 1,84 %. Zou de beheerder de kosten van de fondsen niet meenemen in bovenstaand overzicht, dan komen de kosten uit op € 3.120, oftewel op 1,56 % van de portefeuillewaarde.

Hoewel een verschil van € 563 wellicht op het eerste gezicht niet bijzonder veel is, moet u wel realiseren dat als u veel jaren op bovenstaande wijze belegt, dit verschil in kosten uiteraard behoorlijk groot wordt.

Lees ook de invloed van kosten op uw portefeuille!

Maar nog belangrijker dan de absolute hoogte, is natuurlijk het feit dat alle beheerders en banken gewoon helder en duidelijk aan klanten duidelijk moeten maken hoe hoog alle kosten zijn. Wellicht een mooie taak voor Vergelijk Uw Vermogensbeheerder om hier extra op te letten.

drs Richard de Jong RBA is directeur vermogensbeheer bij en mede eigenaar van Van Lieshout & Partners N.V. Meer informatie kunt u vinden op www.lieshout-partners.nl en hier. De informatie in dit artikel is niet bedoeld als professioneel beleggingsadvies, of als aanbeveling tot het doen van bepaalde beleggingen.