Laag kopen, hoog verkopen. Het klinkt zo simpel om de markt te timen bij beleggen, door op het juiste moment in- en uit te stappen. Toch blijkt de uitvoering bijna onmogelijk, blijkt uit meerdere wetenschappelijke onderzoeken.

We worden beïnvloed en gedreven door emoties. Advertenties van vermogensbeheerders met indrukwekkende track records, lijstjes met de best presterende beleggingen en berichtgeving m.b.t. de laatste trends op beleggingsgebied.

Dagelijks worden we door de media en zogenoemde experts platgebombardeerd met verschillende scenario’s. Negatief en positief nieuws volgen elkaar snel op.

Beleggers worden gedreven door hebzucht, één van de grootste bedreigingen voor een goed rendement.

Emoties alom.

Brexit: moet ik in- of juist uitstappen met mijn beleggingen?

Deze vraag behoort tot de veelgestelde vragen van de afgelopen weken.

Het antwoord is eigenlijk vrij simpel als je het baseert op feiten.

Benieuwd wat de experts ervan zeggen? In onze podcast VUVB 003 met Martijn Rozemuller bespraken we waarom je volgens hem moet blijven zitten.

Laat het me je uitleggen.

Beleggers lijden meestal aan een chronische zelfoverschatting.

Een belangrijke factor is de illusie van kennis, een bekend verschijnsel in de gedragspsychologie van beleggers. Deze illusie van kennis zorgt er ook voor dat beleggers denken dat ze in staat zijn om precies in te schatten wanneer ze moeten kopen of verkopen.

De harde realiteit is echter dat beleggers op dit gebied een betreurenswaardig track record hebben.

Overmatig aan- en verkopen van beleggingen

Arber en Odean ( 2001) bestudeerden de rol van het aan- en verkoop gedrag bij aandelen, en de invloed van het geslacht onder 35.000 individuele beleggers, over een periode van zes jaar.

Hun bevindingen onthulde niet alleen dat mannen zichzelf veel meer overschatten in hun beleggingskeuzes maar ook veel vaker handelden dan vrouwen. In vergelijking tot vrouwen, hebben mannen de neiging om hun aandelen op het verkeerde moment te verkopen.

Het blijkt dat de meeste mensen die meespelen in een quiz voor 99% zeker zijn van het juiste antwoord, maar in 40% van de gevallen blijkt het antwoord niet te kloppen.

Wetenschapper Ricciardi observeert de mensen die hun eigen vaardigheden, capaciteiten en voorspellingen met beleggen overschatten. Zelfoverschatting is meestal gekoppeld aan beleggers die excessief handelen en resulteert uiteindelijk meestal in slechte beleggingsresultaten.

Het kan ook leiden tot het minimaal spreiden van de portefeuille met als gevolg dat er teveel op 1 paard wordt gewed met alle gevolgen van dien.

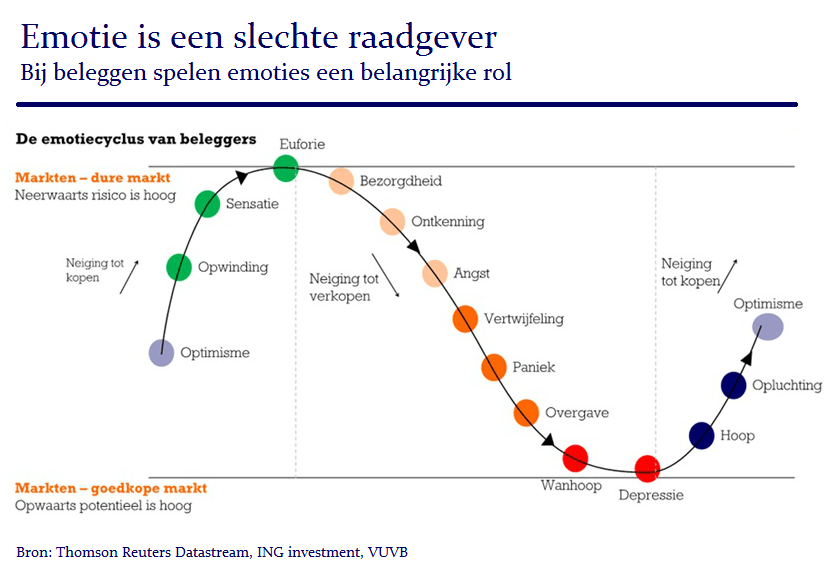

Jaarlijkse rendementen en dalingen tijdens een lange periode + bijbehorende emoties

Wanneer de emotie van angst of hebzucht om de hoek komt kijken, kijk dan nog even aan de volgende afbeeldingen die je hopelijk aan het denken zetten. Emotie is namelijk een slechte raadgever. Het belang van blijven zitten bespreken we ook in onze podcast met Freddy Forger: “3 tips om je vermogen zo goed mogelijk te laten renderen“.

Zoals je ziet in onderstaande afbeelding is emotie een slechte raadgever. Meestal zorgt de emotiecyclus van beleggen ervoor dat je contrair handelt.

Zoals je ziet handelt een belegger dus meestal op de verkeerde momenten.

Uiteindelijk zal de belegger een keer goed zitten maar de kunst is om ‘overall’ over een langere periode consistent goede keuzes te maken.

De gevaren van emoties bij beleggen is al een keer eerder besproken.

En daarbij komt dat de belegger toch wel vaker op de proef wordt gesteld.

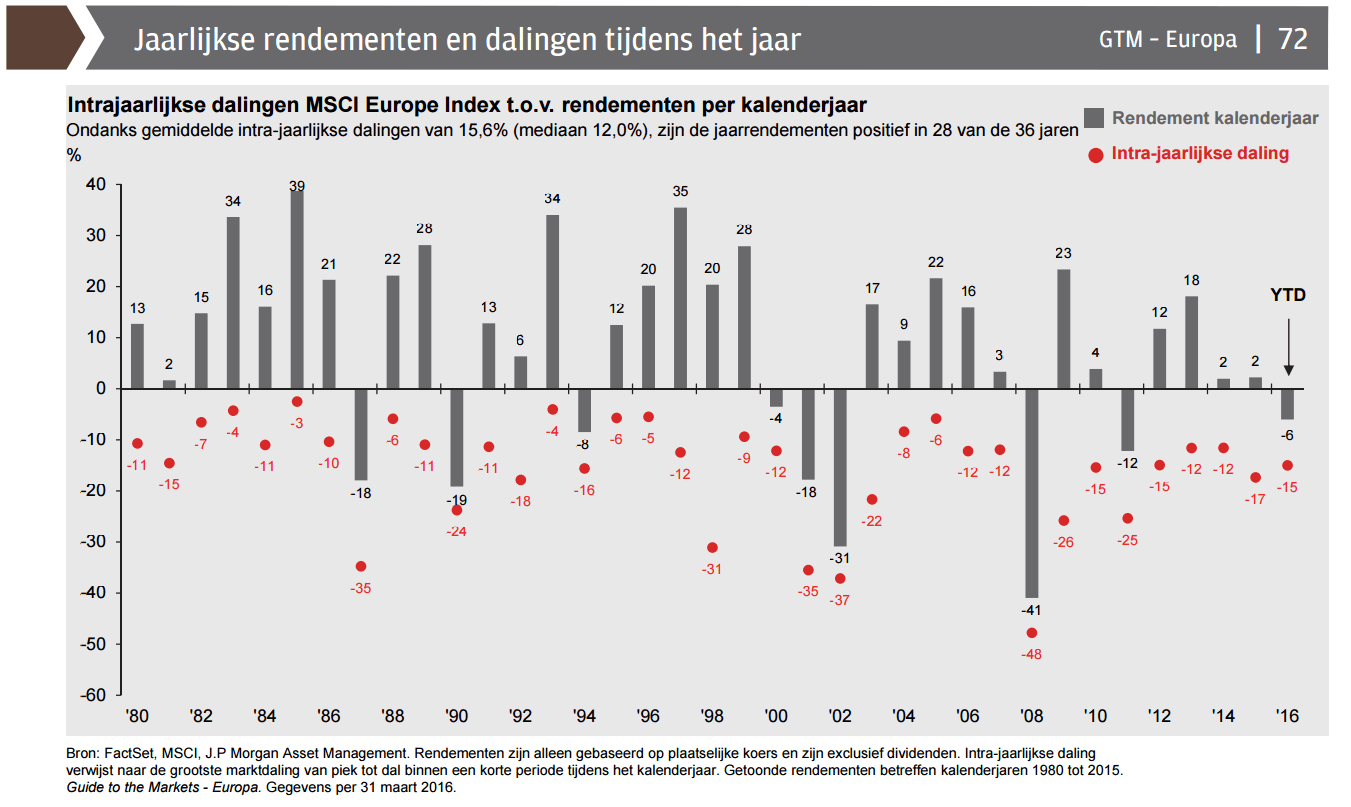

Onderstaande afbeelding [3] geeft de jaarlijkse rendementen en dalingen van de MSCI world (aandelenindex) weer over een periode van 36 jaar. In het donkergrijs zien we de jaarlijkse rendementen van diezelfde MSCI index. In het rood zie je de intra-jaarlijkse daling, dat wil zeggen de maximale neerwaartse (tussentijdse) beweging in dat betreffende jaar. De volgende zaken vallen op:

- In elk jaar heb je als belegger te maken gehad met tussentijdse (forse) dalingen van -3 tot zelfs -48%;

- Er zijn tussentijdse dalingen geweest van -31% in een jaar, waarin de belegger aan het eind van het jaar toch een positief eindresultaat behaalde;

- Van de 36 jaren zijn er 28 jaren afgesloten met een positief eindresultaat, en dus 8 jaar met een negatief eindresultaat;

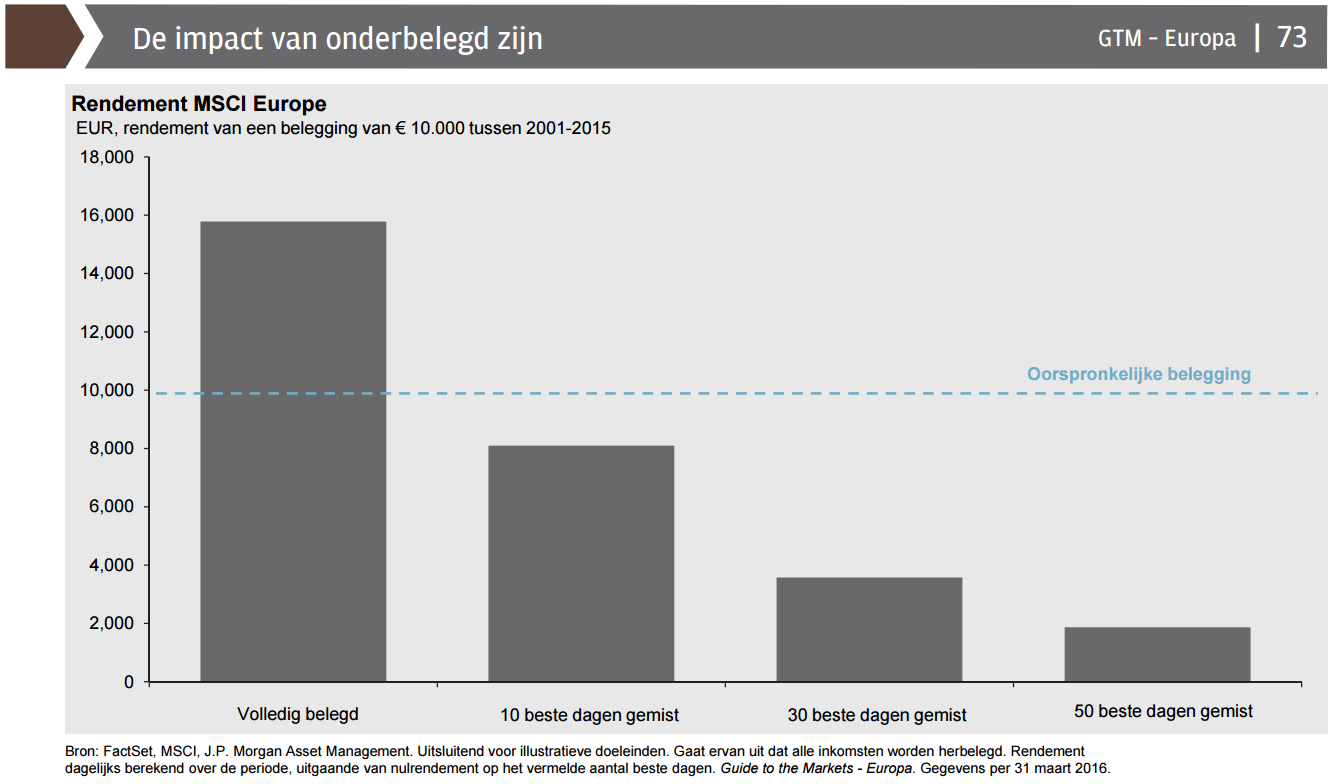

De impact van het missen van de beste beleggingsdagen

Elke belegger kent de volgende uitspraak:

Koop je beleggingen op het dieptepunt om vervolgens je aandelen te verkopen op het hoogtepunt

Zoals we al eerder hebben aangegeven blijkt het volgens meerdere wetenschappelijke onderzoeken nogal lastig te zijn om deze timing consistent goed te hebben over een langere periode. Denk aan 10 tot 20 jaar.

In de volgende afbeelding [4] zien we dan ook de impact van het missen van de “BESTE” beleggingsdagen over een periode van 14 jaar. Stel dat jij op die dagen net langs de zijlijn zou hebben gestaan met je vermogen, hoe zou jouw rendement er dan uit hebben gezien?

De volgende zaken vallen op:

- Niet belegd zijn en de beste beleggingsdagen missen, zorgt voor het verschil of je succesvol belegger bent of niet;

- Volledig belegd blijven leverde het hoogste rendement op.

Dit geldt natuurlijk ook andersom, op het moment dat je de slechtste beleggingsdagen kan voorkomen.

Maar helaas weet niemand wanneer die dagen zich aandienen…

Simpel alternatief

Zo lastig en ingewikkeld als het timen van de markt is, zo eenvoudig is het alternatief. Iedere belegger heeft – als het goed is – een beleggingsplan. De kunst is om je daaraan over de lange termijn aan vast te houden.

Stel jezelf bijvoorbeeld de vraag: Welke beleggingshorizon heb je?

Discipline is dus vereist en misschien wel de belangrijkste factor bij beleggen en het behalen van een fatsoenlijk rendement.

Wat daarbij helpt is door alleen te beleggen in wat je begrijpt en de feiten van de beleggingstheorie erachter te kennen. Dan is het ook veel makkelijker om vast te houden aan de overtuiging op het moment dat het wat ‘heter’ onder de voeten wordt, zonder dat je in paniek raakt als de markt even tegenzit.

Antwoord op een prangende vraag

Het antwoord op de prangende vraag: moet ik in- of juist uitstappen met mijn beleggingen tijdens bepaalde “events” zoals Brexit?

Dit antwoord kun je nu zelf invullen.

Bronnen:

- Overconfidence effect [1]

- Ricciardi, Victor. 2008. “The Psychology of Risk [2]

- J.P. Morgan factSet [3,4]