Als je je vermogen uitbesteedt aan een vermogensbeheerder of bank draait het onder andere om het netto resultaat onder aan de streep.

Maar hoe krijg je de juiste resultaten boven tafel?

Te vaak zien we particuliere beleggers die zich laten verleiden door torenhoge rendementen over het afgelopen jaar. Maar hoe betrouwbaar zijn die resultaten eigenlijk en wat zeggen resultaten uit het verleden zeggen over de toekomst?

Vermogensbeheerders goochelen met rendement.

Om te voorkomen dat je appels met peren gaat vergelijken of mogelijk wordt misleid door te rooskleurige cijfers, zullen we je vertellen waar je op kunt letten om de juiste cijfers boven tafel te krijgen.

Bij een goede vergelijking van vermogensbeheerders dien je niet alleen te letten op resultaten, maar ook op risico en kosten. Hoe behaal je het gewenste rendement? Te veel beleggers focussen zich alleen op rendement en vergeten het onderliggende risico.

Dit zorgt ervoor dat je appels met peren vergelijkt, zorg ervoor dat je dit niet doet.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

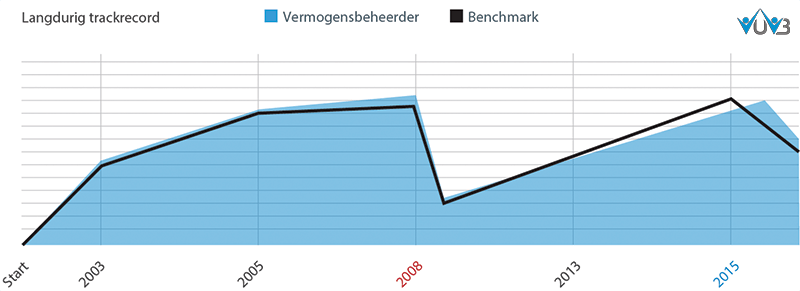

Track record

Bij het selecteren van een vermogensbeheerder wil je een langdurig track record zien. Een track record geeft de prestaties en mindere tijden weer in het verleden.

Het liefst graven we zo diep mogelijk en wij adviseren je om te kijken naar vermogensbeheerders of banken die langer actief zijn en over dat verleden ook de resultaten kunnen aantonen.

Het track record bij vermogensbeheer is weliswaar geen garantie voor de toekomst, maar het geeft je wel een indicatie van de te verwachten prestaties.

Verwachte rendementen van vermogensbeheerders voor de toekomst liggen uiteen. Zo ook de behaalde rendementen uit het verleden, daar zitten grote verschillen in.

Het geeft aan in welke mate de vermogensbeheerder erin slaagt om een relatief rendement te behalen dat in verhouding staat tot de risico´s.

Hoe heeft de vermogensbeheerder bijvoorbeeld gepresteerd in moeilijke markten?

Netto beleggingsresultaten

Beleggingsresultaat, oftewel de groei van het vermogen in bedragen en in procenten. Het percentage moet het nettorendement van het resultaat uitdrukken, dus na aftrek van alle directe en indirecte kosten.

Klik hier en vergelijk de netto resultaten van vermogensbeheerders

Dit voorkomt een scheef beeld als je een vergelijking maakt met overige beheerders. We spreken uit ervaring als we je vertellen dat dit een hels karwei is.

Er zit namelijk een aantal addertjes onder het gras in de vergelijking tussen netto en bruto rendementen.

Wanneer je je door ons laat begeleiden in de jungle van vermogensbeheer heb je zekerheid dat we de resultaten van de voorgestelde vermogensbeheerders hebben gecontroleerd. Wij hebben namelijk inzicht in de portefeuilles van onze cliënten bij diverse vermogensbeheerders.

Hieronder zie je daarvan een verkort overzicht.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Helaas komen we online en offline nog steeds vermogensbeheerders tegen die pronken met hun resultaten die totaal niet overeenkomen met portefeuilles van hun cliënten. Uiteraard kan een portefeuille van een cliënt enigszins afwijken van de modelportefeuille, maar de verschillen zijn soms onverklaarbaar groot.

Wantrouw elke vermogensbeheerder of bank die je meer rendement belooft dan de rest.

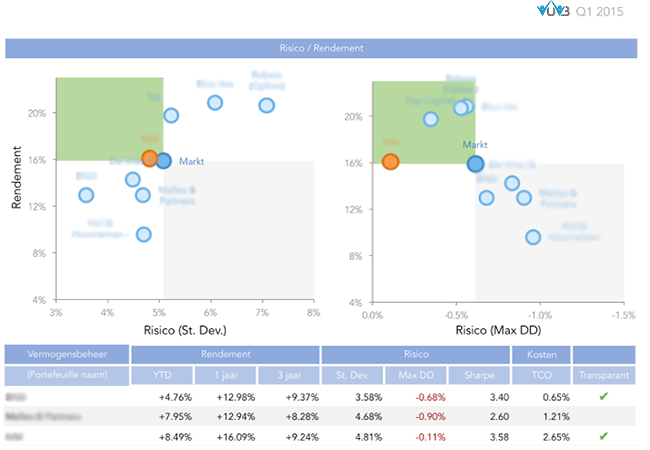

Rendement / risico verhouding

Laat je niet alleen verleiden door aantrekkelijke resultaten uit het verleden.

Een hoger rendement gaat gepaard met meer risico. Daarom zal je altijd kritisch moeten zijn ten aanzien van het nettorendement en de hoeveelheid risico die er tegenover staat. Wat heeft bijvoorbeeld de benchmark behaalt in diezelfde periode? En is het rendement gecontroleerd?

De absolute hoogte van het behaalde rendement zegt op zichzelf niet zoveel over de prestaties van de beheerder. Houd de 3 belangrijke maatstaven bij beleggen goed in de gaten.

Zo is 3,5 procent rendement voor een portefeuille met kredietwaardige bedrijfsobligaties een zeer goede prestatie maar voor een aandelenportefeuille beneden de maat.

De juiste rendement en risico verhouding is een belangrijk aspect, veel beleggers staren zich teveel blind op rendement. Rendement wordt voor 90% beïnvloed door de selectie van de asset allocatie.

Geen resultaten vanwege maatwerkportefeuilles

Wees extra kritisch als een vermogensbeheerder je geen resultaten wil overhandigen. Men komt bijvoorbeeld met het verhaal dat er maatwerk wordt geleverd en elke portefeuille er anders uitziet. Dit komt door verschillende instapmomenten, maatwerkoplossingen en/of onttrekkingen.

Eigenlijk vragen ze je, om hen te vertrouwen op hun mooie blauwe ogen. Wij doen geen zaken met vermogensbeheerder die ons geen resultaten aanleveren.

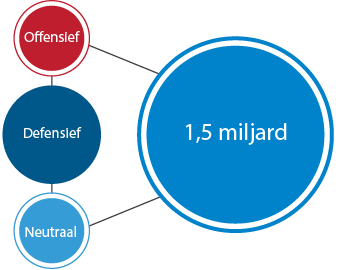

Stel dat het beheerde vermogen in totaal uitkomt op 1,5 miljard verdeeld over 3 profielen: defensief, neutraal en offensief. Zestig procent van de klanten is bijvoorbeeld belegd in een defensief profiel, wat neerkomt op 900 miljoen.

Negen van de tien portefeuilles zal gevuld worden met dezelfde namen, hiervan is dus een gemiddeld cijfer te krijgen. Dat de vermogensbeheerder geen gemiddelde kan laten zien is dus klinkklare onzin.

Als een vermogensbeheerder geen track record kan overhandigen die overeenkomt met de werkelijkheid, dan doe je er verstandig aan om de zoektocht te vervolgen.

Backtesten

Een van deze trucjes is bijvoorbeeld ´backtesten´. Backtesten houdt in dat de huidige strategie van de vermogensbeheerder wordt getest op basis van historische data.

Stel je voor dat de beheerder een start maakt in het jaar 2011. Aan de hand van de huidige manier van beleggen worden de resultaten teruggerekend over een crisisjaar als 2008. We zien dan in veel gevallen dat de resultaten iets te positief uitpakken. Dat geeft uiteraard geen eerlijk beeld.

Backtesten hoeft niet verkeerd te zijn en kan enig inzicht geven, maar in sommige gevallen wordt een vertekend beeld van de werkelijkheid gesimuleerd. Wees hier extra voorzichtig mee.

Conclusie

We zien het maar al te vaak, de mooiste portefeuille wordt uit de kast getrokken en men wordt in het gesprek verleid met hoge resultaten van het afgelopen jaar, afgezet tegen een benchmark die meestal totaal niet relevant is.

Wij zitten dagelijks in deze materie en hebben inmiddels de meeste trucjes wel voorbij zien komen.

Zorg ervoor dat je de gemiddelde resultaten over de afgelopen jaren te zien krijgt, na aftrek van directe en indirecte kosten. Staar je niet blind op behaalde resultaten maar houd daarbij de gelopen risico´s ook goed in de gaten.

Hoe heeft men in goede- en in slechte markten gepresteerd? Wat zijn de onderliggende waarden en welke risico´s neemt men om tot de resultaten te komen? In- en uitstappen bij beleggen, kost dat geld of levert het geld op?

Rendement en risico gaan hand in hand, wantrouw elke vermogensbeheerder die je te mooie resultaten voorspiegelt.