Vermogensbeheer – een moeilijke opgave

Wie een vermogen beheert, wil dat goed (laten) doen. Vermogensbeheer is echter geen gemakkelijke taak. Het is lastig de goede vermogensbeheerder van de slechte te onderscheiden. Wie veilig wil beleggen, maakt vaak geen grote winsten. Wie grote winst wil maken, zal grote risico’s lopen.

Mensen voelen zich van nature aangetrokken tot risico’s. Neem bijvoorbeeld bergbeklimmers en skydivers. Hun sport is gevaarlijk. Ze lopen het risico botten te breken, en zitten waarschijnlijk met hoge verzekeringskosten.

Maar waar het ze om gaat is de kick van het succes, en kick weegt dan op tegen die risico’s.

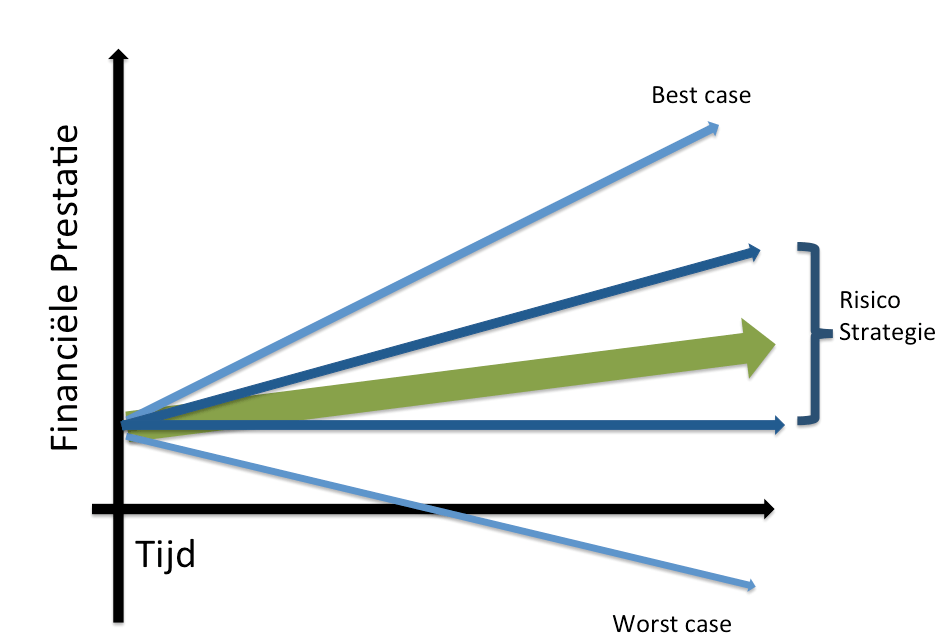

Bij beleggen gaat het net zo: je moet de risico’s opwegen tegen het rendement. Er is een kans op verlies, maar als het goed gaat, kun u uw vermogen vergroten.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Veilig beleggen / risicovol beleggen: wat betekent dat?

Bij het beleggen van uw vermogen is er altijd een bepaalde mate van risico. De kans bestaat dat uw vermogen afneemt, of dat u uw geld kwijtraakt. Hoe groot is nu dat risico? Om dat te bepalen moet de wiskunde erbij gehaald worden. Lees ook ons blog over de juiste rendement en risico verhouding

Percentages, standaarddeviaties, dat is stevige kost waar niet iedereen mee om kan gaan.

Daardoor gaat het in de financiële wereld vaak over vage termen, die tot de fantasie spreken. Behoedzaam beleggen is een voorbeeld van zo’n term, of het omgekeerde: avontuurlijk beleggen. Bij deze termen kan iedereen zich iets voorstellen, maar voorstellingen komen meestal niet overeen met de werkelijkheid.

Het belangrijkste aspect is om in te schatten hoe groot het risico mogelijk is dat je jouw doelstelling niet gaat behalen.

De voorstelling en de werkelijkheid

Het beeld dat we van de werkelijkheid hebben, wordt in grote mate bepaald door de verhalen die anderen vertellen. Helaas zijn deze verhalen vaak selectief. Mensen vertellen over hun successen maar laten soms achterwege welke risico’s ze liepen bij het behalen van de successen.

Een bergbeklimmer zal eerder vertellen van alle bergen die hij overwonnen heeft, dan dat hij vertelt over vele ellendige uren in onherbergzame streken, gebroken botten en andere mislukkingen.

Doordat mensen zeer selectief zijn bij het vertellen over hun ervaring met beleggen, kunnen mensen ertoe bewogen worden risicovol te beleggen. Hoe groter het risico, des te groter de winst kan zijn. Maar wie gaat voor de jackpot, maakt vaak ook een grote kans op verlies.

Risico’s bij beleggen

Het risico dat u bij beleggingen loopt is uit te drukken aan de hand van het verwachtingsrendement en de standaarddeviatie. Dit zijn vrij eenvoudige cijfers.

Om te beginnen met het verwachtingsrendement. Uw vermogen zit in een beleggingsportefeuille. Dan wilt u vooraf weten welk rendement verwacht wordt. Dit rendement wordt uitgedrukt in procenten, bijvoorbeeld 3%.

De verwachting is dan dat uw investering in een jaar met 3% zal toenemen. Let wel: het gaat om een verwachting. De kans dat het daadwerkelijke rendement binnen een bepaalde marge van de verwachtingswaarde zal vallen, kunt u berekenen met behulp van standaarddeviaties (ook wel standaardafwijking genoemd).

De AFM heeft nu een correlatiematrix gegeven en een indeling van 17 beleggingscategorieën met bijbehorende standaarddeviaties. Hierdoor kan iedere vermogensbeheerder de risico’s van een belegging berekenen.

Hieronder zal nu eerst een uitleg van het begrip standaarddeviatie volgen.

Klik hier om ons E-book gratis te downloaden.

Standaarddeviatie

Wat is een standaarddeviatie? Een standaarddeviatie is een mate van verschil tussen een verwachting en een uitkomst. Een uitkomst zit in 68% van de gevallen minder dan 1 standaarddeviatie naast een uitkomst. In 95% van de gevallen zit een uitkomst minder dan 2 standaarddeviaties van de verwachting.

Als een portefeuille een standaarddeviatie van 5% heeft, dan weet u met 68% zeker dat het rendement in een jaar tussen -5% en +5% van het verwachtingsrendement af zal liggen. Een aandeel of portefeuille met een kleine standaarddeviatie is zeer stabiel en heeft veel zekerheid, een aandeel of portefeuille met een grote standaarddeviatie is instabiel en geeft minder zekerheid.

Als een portefeuille een verwachtingsrendement van 5% heeft, en een standaarddeviatie van 5%, dan weet u met een zekerheid van 68% dat het daadwerkelijke rendement tussen de 0% en de 10% zal liggen. Daarbij weet u met een zekerheid van 95% dat het rendement tussen de -5% en de +15% zal liggen: twee standaardvariaties verwijderd van het verwachtingsrendement.

Heeft een portefeuille een verwachtingsrendement van 0,5% en een standaarddeviatie van 0,1%, dan weet u met 68% zekerheid dat uw rendement tussen de 0,4% en 0,6% zal liggen, en met 95% zekerheid dat uw rendement tussen de 0,3% en 0,7% zal liggen. Dit is geen 100% zekerheid – aandelen kunnen zomaar in waarde zakken – maar wel een redelijke zekerheid.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Volatiliteit

Bij beleggingen is er veel variatie tussen standaarddeviaties. Dit heeft te maken met de beweeglijkheid, ofwel instabiliteit van de koers van een aandeel of ander financieel product. Deze beweeglijkheid wordt ook wel volatiliteit genoemd.

Het ene aandeel of belegging is stabieler dan het andere. Op een stabiele belegging, die dus een lage volatiliteit heeft, zal u niet snel veel geld verliezen – maar evenmin zult u er snel veel op winnen. Een minder volatiele belegging kan plots in waarde stijgen, maar even plots ook weer in waarde dalen.

Zodoende geeft de volatiliteit een beeld van de veiligheid van een bepaald aandeel. Dit is echter slechts een verwachting. In uitzonderlijke gevallen kunnen ook stabiele aandelen plots hun waarde verliezen. Voorzichtigheid is dus altijd gepast.

Standaarddeviatie: een onmisbaar cijfer bij vermogensbeheer

Als u uw vermogen laat beheren, kunt u zich niet slechts richten op rendementspercentages. Dergelijke percentages geven geen zekerheid. Wie kijkt naar winstkansen zal altijd ook moeten kijken naar de risico’s.

De standaarddeviatie is een behoorlijk accurate maatstaf om risico’s aan te geven. Het geeft geen volkomen zekerheid, en het is zeker binnen de financiële wereld een erg moeilijk berekenbaar cijfer, maar het is wel een belangrijk cijfer.

Het berekenen van standaarddeviaties is al aanzienlijk makkelijker geworden dankzij de cijfers en indelingen van de AFM (zie leidraad AFM berekening van de risicowijzer). Elke vermogensbeheerder kan standaarddeviaties berekenen en openbaar maken. Zo kan iedereen zijn risico berekenen.

Daardoor is de belegger af van het risico dat hij zich blind staart op rendementen. Ook risico’s moeten in ogenschouw genomen worden – zeker bij het beleggen.