Als iemand jou een gloednieuwe BMW te koop aanbiedt voor vijftien duizend euro met volledige garantie, lage kilometerstand en met het verhaal dat hij van een oud vrouwtje is geweest, dan twijfel je niet.

Als een aanbieder van financiële producten in een foldertje ‘risicoloos’ 5% meer biedt dan de markt, stapt de gemiddelde belegger direct in.

Waarom wordt er eigenlijk nog reclame gemaakt voor zo’n fantastisch product? Precies.. zo geweldig zal het wel niet zijn!

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan

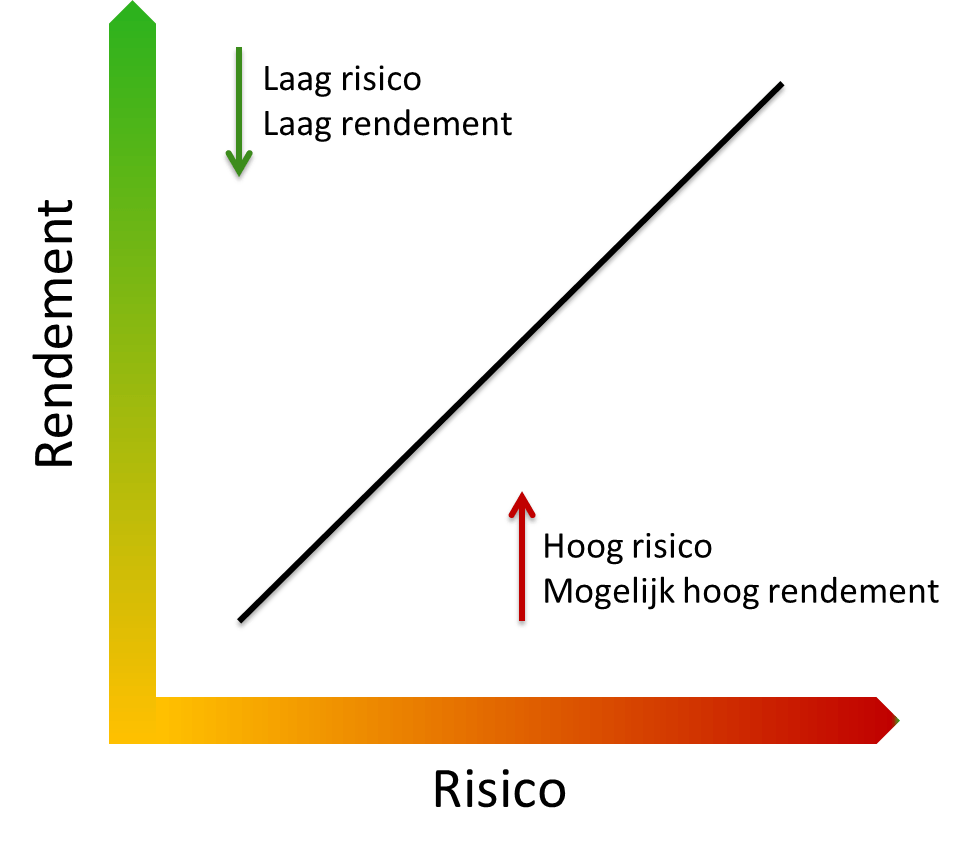

Rendement en risico gaan hand in hand

De meeste beleggers kijken alleen naar rendement en niet naar risico bij vermogensbeheer. Helaas merken deze beleggers pas wat voor risico men heeft gelopen na een crisisjaar. Het is immers niet de bedoeling om jouw portefeuille met een pensioendoelstelling met meer dan 30 procent te zien dalen.

Helaas zien we deze portefeuilles met dit soort onnodige risico´s nog maar al te vaak voorbij komen.

Vervolgens zal de belegger het risico in het gesprek met de vermogensbeheerder naar beneden bijstellen. En dit gebeurt nu juist wanneer de beurs een flinke correctie heeft laten zien. Je herstelt daarom de komende jaren niet meer van dit verlies.

In de praktijk zien we ook vaker dat het risicoprofiel van de klant wordt opgeschroefd en het risico wordt verhoogd, zonder dat deze risico’s in de portefeuille overeenkomen met de doelstelling en risicobereidheid van de klant. Wees hier alert op!

Voorkom hoge pieken en diepe dalen. Hoeveel rendement heb je nodig om verliezen goed te maken?

Denk bij beleggen alleen in termen van ‘risico’ en ‘rendement’. Let onder andere bijvoorbeeld op de standaarddeviatie in de portefeuille.

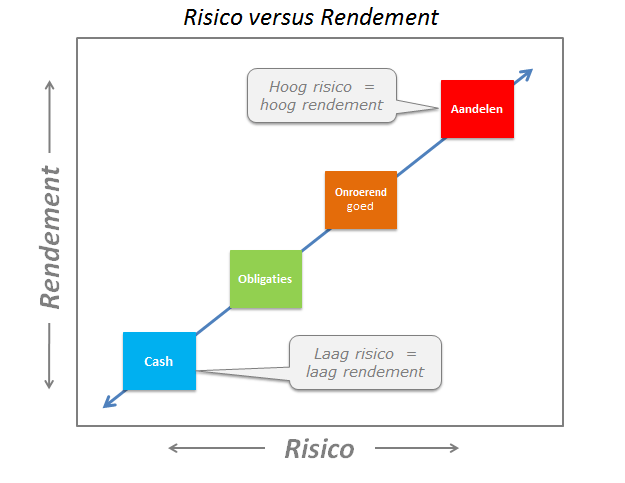

De juiste verdeling over de verschillende beleggingscategorieën

In dit geval is het van belang om te weten wat de verdeling is van de verschillende beleggingscategorieën ookwel asset allocatie genoemd. Dit is de verdeling op basis van aandelen, obligaties, liquiditeiten en overige.

Binnen deze categorieën kunnen de (verschillen in) risico´s namelijk erg groot zijn, zonder dat je het in de gaten heeft. Bijvoorbeeld het profiel defensief bij beheerder “A” komt qua risico in veel gevallen totaal niet overeen met profiel defensief bij beheerder “B”.

Het portefeuillerisico

Het draait bij beleggen niet alleen om het kortetermijnresultaat, maar om het optimaliseren van de verhouding tussen rendement en risico. Vraag daarom expliciet naar het portefeuillerisico, dit wordt zelden of nooit vermeld.

Hoe we het ook wenden of keren, transparantie en begrijpen waarin er wordt belegd is ontzettend belangrijk. Wat ging er goed? Wat ging er niet goed? Begrijp je de manier van beleggen? Welke scenario’s kwamen wel en niet uit?

Als de beheerder geen of een slecht antwoord heeft op dit soort vragen, presteert hij in de regel beneden de maat.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Wantrouw iedereen die meer rendement belooft dan de rest

De heersende leer is dat obligaties minder risicovol zijn dan aandelen. Desondanks steken wij ons geld liever in Koninklijke-olie-aandelen dan in obligaties van een vastgoed-CV met twee beleggingspanden in portefeuille. Zegt één huurder op, dan keldert de omzet.

Er zijn diverse obligaties te vinden die wel interessant zijn en een degelijk rendement bieden.

De verhouding tussen rendement en risico moet de basis zijn voor alle beleggingsbeslissingen.

Beleg alleen in liquide beleggingen

Ons advies is te allen tijde in liquide effecten te beleggen. Dit zijn beursgenoteerde beleggingen die je dagelijks kunt verkopen omdat er voldoende vraag en aanbod is. In crisisjaren wil je met één druk op de knop afstand kunnen doen van de huidige beleggingen.

Bij illiquide beleggingen komt het voor dat je de beleggingen niet meer kunt verkopen omdat er geen vraag meer naar het product is. Vergelijk het met de huidige huizenmarkt. Je wil je woning verkopen maar niemand wil het van je kopen vanwege de slechte marktomstandigheden.

Gevolg?

We zullen de prijs drastisch moeten verlagen om van het huis af te komen of langer afwachten. En maar wachten totdat ´die ene koper´ zich aandient en het van je overneemt voor een ´redelijke´ prijs, als je geluk hebt.

Selecteer alleen liquide beleggingen, dit voorkomt een hoop problemen! Let daarnaast op de kostenstructuur van de vermogensbeheerder.

Bestudeer de ‘garantie’ en koop alleen beleggingen die je begrijpt

Veel gestructureerde producten schermen met ‘gegarandeerde rendementen’. Het product zit meestal zo ingewikkeld in elkaar, dat de garanties en risico’s heel lastig te bepalen zijn. De vermogensbeheerder begrijpt het soms zelf niet eens (maar goed, hij verdient er wel geld aan dus wat maakt het uit).

Gebruik je ‘Boerenverstand’, en zorg dat de betreffende partij het product aan je kan uitleggen. Kunnen ze dit niet? Laat het product dan links liggen.

De garantie is zo sterk als zijn zwakste schakel. Wees extra kritisch als de minimale participatie € 100.000 of hoger is. De Autoriteit Financiële Markten voert hier geen controle op uit, de AFM gaat er bij dergelijke bedragen vanuit dat je weet waar je mee bezig bent.

We kunnen je meerdere voorbeelden noemen waarin dit niet al te goed is afgelopen. Zoals onder andere de vastgoedproducten van Wilgenhaege of Annexum.