6 trends op het gebied van vermogensbeheer

1. Vermogensbeheerders moeten investeren uit slinkende winsten

Vermogensbeheerders zullen alleen van de groei kunnen profiteren als zij zwaar investeren in informatie, technologie en talent. Dat gaat ten koste van hun marges en die zijn al zo laag. Hun winsten liggen momenteel 15 tot 20% onder het niveau van vóór de kredietcrisis.

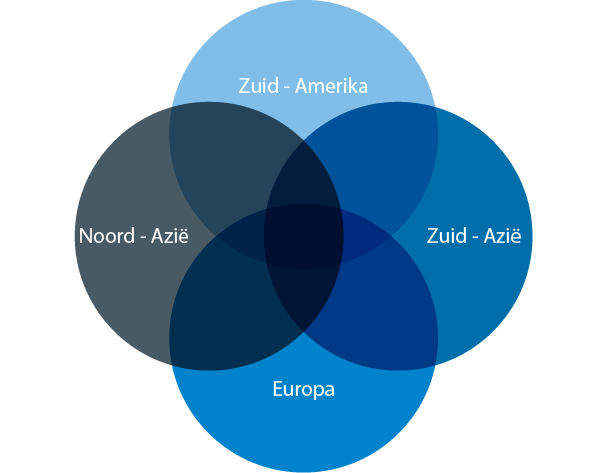

2. Vermogens klonteren samen in vier regionale blokken.

Buiten de VS concentreren de beheerde vermogens zich in vier regionale blokken: Noord-Azië, Zuid-Azië, Europa en Zuid-Amerika. Deze blokken zullen toezicht en regelgeving op elkaar gaan afstemmen.

Amerikaanse vermogensbeheerders zullen een nieuwe strategie moeten verzinnen om hieraan het hoofd te bieden.

3. Meer transparantie drukt de winsten verder omlaag

Wereldwijd kiezen regelgevers en toezichthouders steeds meer de kant van de klant, de particuliere belegger. Vermogensbeheerders moeten steeds meer inzicht geven in hun kosten. Dat leidt er onvermijdelijk toe dat die zullen dalen, en dat zet de winsten van de beheerders verder onder druk.

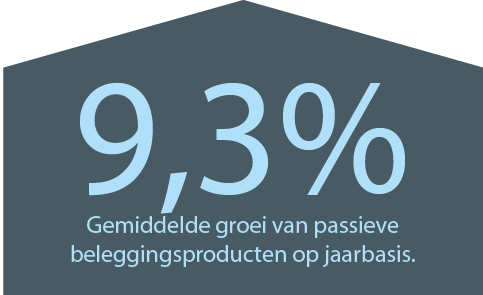

4. Passief zal harder groeien dan actief

Passieve beleggingsproducten zoals ETF’s en indexfondsen zullen meer profiteren van de groei van de AuM-markt dan klassieke, actief beheerde beleggingsfondsen. PwC verwacht dat de sector “passief” tot 2020 zal groeien met gemiddeld 9,3% per jaar tot een totaal van bijna tien biljoen euro.

Passieve beleggingsproducten zoals ETF’s en indexfondsen zullen meer profiteren van de groei van de AuM-markt dan klassieke, actief beheerde beleggingsfondsen. PwC verwacht dat de sector “passief” tot 2020 zal groeien met gemiddeld 9,3% per jaar tot een totaal van bijna tien biljoen euro.

5. Een nieuwe generatie fondsmanagers is in opkomst

De fondsmanagers van de toekomst komen niet alleen meer uit de industrie zelf. PwC voorspelt dat talenten uit alternatieve en vernieuwende sectoren, zoals hedgefunds en private equity, wereldwijd de toon zullen gaan zetten in het vermogensbeheer.

6. Technologie neemt klassiek vermogensbeheer over

Vermogensbeheerders kunnen niet langer concurreren zonder geavanceerde computersystemen voor data mining, communicatie met hun klanten, snelle en efficiënte back-offices en rapportering ten behoeve van fiscus en toezichthouders

Uw spaargeld vanaf 1 januari 2016

Op 18 december 2013 is er een overeenkomst gesloten tussen de regeringen binnen de Euro.

Op 18 december 2013 is er een overeenkomst gesloten tussen de regeringen binnen de Euro.

Het deposito garantiestelsel zoals we dat in Nederland kennen zal gehanteerd worden voor alle Euro landen. Er komt een fonds om eventuele banken die in de problemen zitten te helpen.

Spaarder wordt sneller aangesproken

Als het fonds niet over voldoende middelen beschikt zal de spaarder worden aangesproken. Een goed voorbeeld hiervan is Cyprus. Mede door de regel die 1 januari 2016 ingaat vermoed ik dat spaarders steeds meer overstappen naar obligaties.

Lees ook het blog: Sparen versus beleggen

Geen gevolgen voor kleine spaarder

Voor de relatief kleine spaarder zijn de gevolgen beperkt. Spaarders met een vermogen boven het depositogarantiestelsel kunnen wellicht beter voor obligaties kiezen.

Het voordeel hiervan is de goede spreiding, hogere rendementen, en daarbij de verhandelbaarheid. In tegenstelling tot een deposito zijn beursgenoteerde obligaties dagelijks verhandelbaar. De keuze voor het type obligatie is hierbij uiteraard erg belangrijk!

Vermogensbeheer in obligaties als alternatief voor sparen

Het inschakelen van een vermogensbeheerder loont al snel de moeite omdat de obligatiemarkt veel minder laagdrempelig is dan de aandelenmarkt. Deze markt is ook veel groter, dit komt met name omdat alle grote partijen als pensioenfondsen voor een groot deel in obligaties beleggen.

Bij obligaties moet je echter bij aanschaf op heel veel factoren letten, een obligatie kan naast een degelijk product ook een heel risicovol product zijn, daarover leest u hier meer.

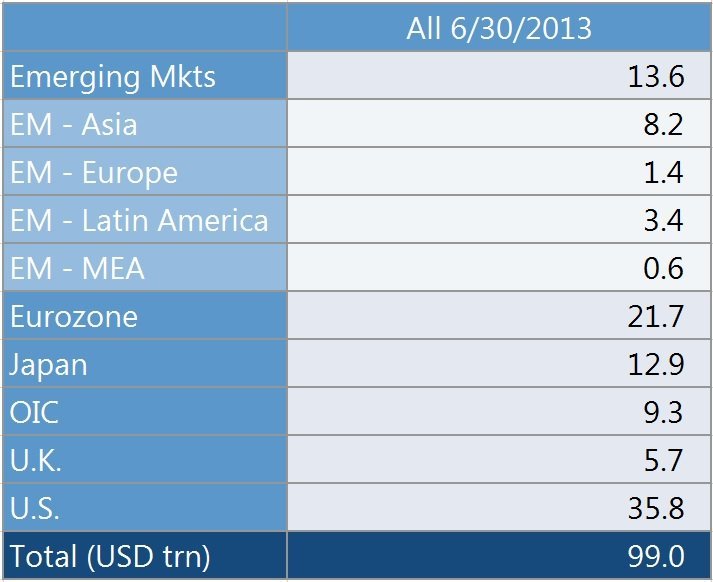

Op onderstaande afbeelding vindt u de verdeling van de obligatiemarkt in US Dollars.Deze markt is met ca. 30% gestegen vanaf 2007 t/m 2013. De aandelenmarkt heeft een omvang van 53.8 triljoen US Dollars. Deze markt is juist iets gekrompen.