Welke vragen stelt u aan de vermogensbeheerder?

Een vermogensbeheerder kan een verkeerde beslissing nemen, en dat kan grote gevolgen hebben. Wanneer jij je vermogen in beheer wilt geven is het daarom belangrijk om kritisch naar een vermogensbeheerder te kijken. Stel vooral veel vragen: daarmee stem je de verwachtingen goed af en krijg je een scherper geformuleerde opdracht, wat later teleurstellingen voorkomt. Jos van Heese en Maurice Flinterman van Vergelijk Uw Vermogensbeheerder bespreken zeven vragen die je aan een vermogensbeheerder kunt stellen.

Welke vermogensbeheerder past bij u? Vul nu vrijblijvend de vermogensbeheer scan in!

1. Hoe komt het klantprofiel tot stand?

Bij het inventariseren van de behoeften van de klant gaan vermogensbeheerders ieder op een iets andere manier te werk. De ene stelt andere vragen dan de andere. Daarmee krijg je ook een ander klantprofiel, waarmee je vaststelt hoeveel risico een klant wil lopen.

Er zijn maar weinig vermogensbeheerders die samen met u dit profiel invullen. Een klantprofiel lijkt soms meer op het afdekken van risico’s voor de vermogensbeheerder, dan voor de klant.

2. Hoe is de beleggingsportefeuille verdeeld?

De risicoprofielen van beleggingsportefeuilles kunnen per vermogensbeheerder flink uiteenlopen. Dat zie je bijvoorbeeld wanneer je het meest behoudende beleggingsprofiel van ING en ABN Amro vergelijkt. ING belegt daarin voor 10% in aandelen en voor 90% in obligaties. Bij ABN Amro liggen deze percentages op respectievelijk 25% en 70%, met nog 5% in liquiditeiten.

De namen zijn soms ook verwarrend. Bij behoedzaam denkt u aan voorzichtig. Een behoedzaam profiel bij Alex vermogensbeheer wordt bijvoorbeeld voor 100% in aandelen belegd. Dat past wat ons betreft echt niet in een voorzichtig profiel.

3. In welke obligaties wordt er belegd?

Ook verschillende obligaties hebben elk een ander risicoprofiel, zoals bedrijfsobligaties en staatsobligaties. Staatsobligaties hebben momenteel een laag rendement, waardoor er eerder wordt gekozen voor obligaties met een hogere opbrengst (high yield). Die brengen echter ook een hoger risico met zich mee.

Bij High Yields bestaat er een veel grotere kans dat ze niet afgelost worden. De uitgevende onderneming hoeft niet voor niets een rente van 8% te betalen, toch?

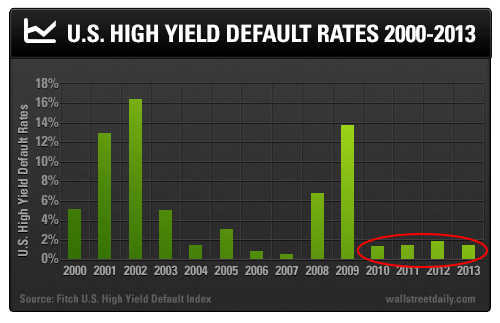

Op de onderstaande afbeelding ziet u dat in 2009 14% van de Amerikaanse Junkbonds failliet gingen en in 2002 zelfs 16%. De laatste jaren is dit wel gedaald, maar dat zegt uiteraard niets over de toekomst.

Afbeelding 1: Aantal niet afgeloste High Yield Obligaties in %.

4. Hoe ziet het beleggingsproces er uit?

Het is belangrijk om te weten hoe beslissingen worden genomen en wie ze neemt. Grotere vermogensbeheerders werken vaak met gestandaardiseerde portefeuilles. Zij hebben een groot team van onder andere analisten en beleggingsstrategen, die strikte protocollen hanteren. Bij kleinere vermogensbeheerders zijn er vaak meer afwijkingsmogelijkheden, doordat de lijntjes korter zijn en accountmanagers zelf vaak ook kunnen meebeslissen.

5. Wat wordt er aan risicomanagement gedaan?

Een verkeerde beslissing kan grote gevolgen hebben, dus goed risicomanagement is belangrijk. Waar je vooral naar moet kijken is hoeveel vrijheid een accountmanager heeft bij het invullen van de beleggingsportefeuille en hoe er controle plaatsvindt. Zo kan de ene vermogensbeheerder 10% van de verdeling van een beleggingsportefeuille afwijken, terwijl een ander wel 20% of meer kan afwijken.

6. Welke beleggingsstijl wordt er gehanteerd?

Een vermogensbeheerder kan vanuit verschillende strategieën beleggen in indexfondsen, actieve beleggingsfondsen of individuele vermogenstitels. Een groot te beleggen vermogen geeft een grotere keuze aan te gebruiken strategieën.

7. Zijn er onzichtbare risico’s?

De omloopsnelheid van de beleggingsportefeuille kan bijvoorbeeld een onzichtbaar risico geven. Bij een vermogensbeheerder die een “all-in-fee” hanteert kunnen er toch bijkomende kosten zijn als er vaak van beleggingsfonds wordt geruild, doordat er bij het aankopen van een beleggingsfonds een opslagpercentage wordt gehanteerd. Dit risico uit zich in dit geval in kosten. Ook binnen een beleggingsfonds vinden transacties plaats. Deze kosten liggen gemiddeld rond de 0,5% op jaarbasis.

Een goede vermogensbeheerder zal er geen problemen mee hebben om jouw vragen te beantwoorden, menen Van Heese en Flinterman, dus stel ze vooral.