Wat doet u met uw vermogen bij een historisch lage rente? Dit is een vraag waar vermogende particulieren een antwoord op proberen te vinden.

Deze vraag is niet 1,2,3 beantwoord.

Het hangt samen met uw gehele persoonlijke situatie, de kredietwaardigheid van uw bank, flexibiliteit, mate van risico et cetera.

Door alle perikelen in Europa worden veel spaarders weer wakker geschud. Het is momenteel onmogelijk om met spaargeld op de Nederlandse spaarrekeningen de inflatie en de vermogensrendementsheffing bij te houden.

Conclusie: U teert in op uw vermogen.

Zoals u waarschijnlijk weet, loopt het vermogen dat u stalt op een spaarrekening boven het depositogarantiestelsel een risico. Vaak krijgen wij de vraag of het spaargeld nog wel veilig staat in Nederland.

1. Hoe zijn Nederlandse spaargelden beschermd?

Nederlandse spaargelden zijn beschermd via het depositogarantiestelsel. Een vangnet dat is ingevoerd om rekeninghouders te beschermen tegen het faillissement van hun bank. Indien een bank omvalt stelt De Nederlandsche Bank (DNB) het stelsel in werking en kunt u snel weer over uw spaargeld beschikken.

Tip: Door te beleggen kunt u een goede spreiding met uw vermogen aanbrengen en heeft u een reële kans op meer rendement.

2. Welk bedrag is met de regeling gedekt?

Per rechtspersoon geldt er een garantie van maximaal 100.000 euro. Bij een en/of rekening gaat het om twee personen dus wordt twee keer het bedrag van 100.000 euro gerekend.

3. Welke banken vallen onder het depositogarantiestelsel?

Voorwaarde is dat ze een bankvergunning hebben bij DNB. Dit geldt voor alle bekende Nederlandse banken. Wel dient u op te letten of banken onder dezelfde bankvergunning opereren. Dit geldt bijvoorbeeld voor MoneYou, dit valt onder ABN-AMRO.

4. Voor wie geldt de regeling en welke rekeningen komen in aanmerking?

Voor particulieren, ongeacht hun woonplaats of nationaliteit. Leeftijd speelt geen rol, zodat ook kinderen apart onder de regeling vallen. In principe geldt het depositogarantiestelsel voor betaalrekeningen, lopende rekeningen en spaarrekeningen (inclusief o.a. deposito’s en bankspaartegoeden). Aandelen, obligaties en levensverzekeringen vallen er niet onder. Ongeacht het aantal rekeningen bij één bank bedraagt de maximale vergoeding 100.000 euro.

5. Is het verstandig mijn spaargeld en andere vermogen te spreiden?

Veel vermogende Nederlanders zetten niet meer dan 100.000 euro op één bank (of 200.000 euro per koppel). Als u dit geld niet nodig heeft en/of vindt dat de spaarrente te weinig oplevert kunt u het ook op een veilige manier beleggen.

6. Een heffing zoals in Cyprus voor vermogens onder 100.000 euro zou dus niet kunnen?

Deze heffing is één week later al weer achterhaald. Door de nieuwe sancties worden alleen spaarders met een bedrag groter dan 100.000 euro aangepakt.

Dat is niet helemaal waar. De heffing die in Cyprus is opgelegd is een politiek besluit en staat in feite los van het depositogarantiestelsel. Dat is ook de reden waarom er elders in Europa onrust is over de maatregel en de regering in Nicosia – en niet de ECB of het IMF – de knoop moet doorhakken.

7. Dus de Nederlandse politiek zou dit ook voor Nederland kunnen beslissen?

Ja, in theorie wel. Maar de kans dat dit gebeurt is uiterst klein en bovendien ook niet nodig omdat de financiële problemen van Cyprus niet te vergelijken zijn met die in Nederland.

8. Hoeveel zou zo´n heffing in Nederland opleveren?

Nederlanders hebben op dit moment zo’n 323 miljard euro (bron: CBS) op hun rekening staan. Een heffing van 6 tot 10 procent waarvan nu in Cyprus sprake is – mede afhankelijk van de vrijstellingen – zou minister Dijsselbloem zo´n 20 á 30 miljard kunnen opleveren.

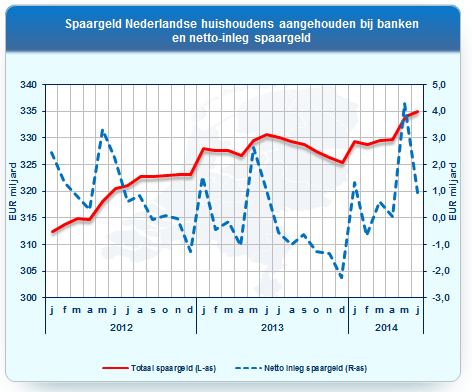

Update 14-04-2015: Inmiddels is het vermogen van Nederlandse spaarders gegroeid naar 335 miljard euro (bron: CBS). Op het plaatje hieronder kun je de ontwikkeling van het spaarvermogen van Nederlanders zien.

9. Maar verstandig is het niet?

Burgers zouden dit als een straf op sparen zien en het zou het vertrouwen in de overheid enorm ondermijnen. Bovendien is het geld waarover vaak al heel veel belasting is betaald.

De zekerheid bij sparen is dat u jaarlijks flink inteert op uw vermogen! Zeker nu de inflatie in Nederland 3% is.

10. Ik betaal toch al over mijn vermogen?

Eigenlijk wel. Jaarlijks wordt immers al een heffing op grotere spaartegoeden en andere vermogens door de fiscus geïnd, de vermogensrendementsheffing van 1,2 procent. Deze wordt ook door veel burgers als zeer onrechtvaardig geacht, maar is ook bedoeld om burgers te stimuleren niet al hun geld op te potten.

11. Kom ik in aanmerking voor vermogensbeheer?

Eerst dient u zichzelf af te vragen of uw vermogen op de spaarrekening een korte termijndoelstelling heeft. Is dit niet het geval dan is het te overwegen om te onderzoeken wat een vermogensbeheerder voor u kan betekenen.

Op uw spaarrekening krijgt u 2% rente, met een inflatie van 3% en een vermogensrendementsheffing van 1,2% levert u al snel 2% per jaar in.

Goed vermogensbeheer is al mogelijk vanaf 100.000 euro.

Vraag ons naar de mogelijkheden en/of doe direct vrijblijvend de vermogensbeheer scan.

Bron: Telegraaf en CPI