Twee weken geleden kwam Jan Berenkamp* bij ons langs voor een afspraak. Hij wilde eens kijken wat we voor hem konden betekenen in de zoektocht naar een vermogensbeheerder. Hij vond het namelijk erg lastig om de ‘goede resultaten van vermogensbeheerders’ met elkaar te kunnen vergelijken, zonder een belangrijk aspect als bijvoorbeeld risico te vergeten.

Jan was zelf ook ook al bij twee vermogensbeheerders geweest, daarover zo meteen meer.

Na ons leuke gesprek en een paar nachtjes slapen besloot Jan dat hij de uitdaging aan wilde gaan. Twee voorstellen van verschillende vermogensbeheerders volgde.

Beluister ook onze podcast: VUVB 017 – Laat Je Niet Misleiden Door Een Hoog Verwacht Rendement In De Toekomst

Verwacht rendement vermogensbeheer

Zoals gebruikelijk nemen we na het toesturen van de voorstellen altijd even contact op. Vragen had Jan niet. Hij bleek vooral teleurgesteld in het rendement dat de vermogensbeheerders verwachtte voor de komende jaren. Jan was zelf bij een vermogensbeheerder geweest die een veel hoger rendement voor hem kon halen. Maar hoe behaal je het gewenste rendement?

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Jan zag van onze aanbieding af en besloot voor een andere vermogensbeheerder te kiezen. De veel hogere kosten, ca 2% totaal, neemt hij voor lief.

Lees hier meer over de invloed van kosten

“Er zijn beleggers die bij de keuze van een beleggingsdienstverlening en investering vooral worden geprikkeld door het te behalen rendement. De kosten die gekoppeld zijn aan de beleggingsdienstverlening zijn vaak niet volledig bekend en lijken van ondergeschikt belang. Onterecht, want juist de kosten hebben een belangrijke invloed op het nettorendement van de beleggingen” – AFM

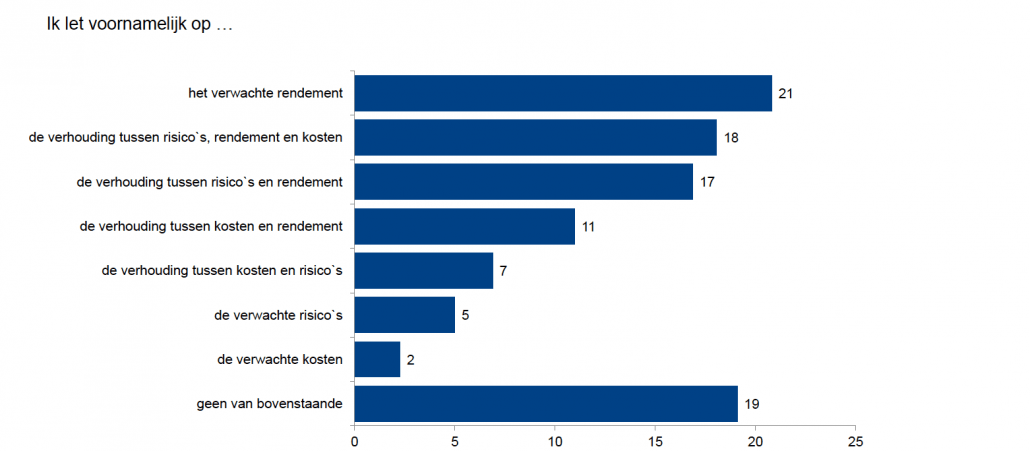

Particuliere beleggers kijken vooral naar rendement!

Hieronder zien we dat uit een onderzoek van de AFM blijkt dat 21% van de beleggers kiest voor het te verwachten rendement. 18% zegt naar de verhouding tussen risico, rendement en kosten te kijken. Ik waag echter te betwijfelen dat 18% van de beleggers weet wat de echte risico’s in een beleggingsportefeuille zijn. Geloof me, risico’s definiëren is een hele grote uitdaging.

Hoe wordt het te verwachten rendement berekend?

Er is een aantal manieren waarop het te verwachten rendement wordt berekend. Er zijn vermogensbeheerders die de afgelopen 5 jaren, 10 jaren, 15 jaren of 20 jaren nemen. Dat laatste schrijft de AFM voor bij beleggingsproducten. Voor vermogensbeheerders kan ik geen advies vinden, daarom laat ik je zien hoe verschillende partijen het aanpakken.

Pas op: In- en uitstappen bij beleggen kost geld.

Robeco

Robeco is uitgebreid in de berichtgeving en onderzoek. Ze schrijven ieder jaar een forecast voor de komende 5 jaren. Voor de verwachting van het te behalen rendement voor de komende 5 jaren wordt met diverse scenario’s rekening gehouden. Hierbij kan je denken aan de waardering van aandelen, inflatie, deflatie, macro-economische ontwikkelingen, historische rendementen, renteontwikkelingen maar bijvoorbeeld ook vergrijzing.

Robeco geeft hierbij zelf al aan dat juist de onvoorspelbare factoren de grootste impact hebben op het rendement. Kortom een uitgebreid en eerlijk verhaal. Ik zeg er wel gelijk bij dat het uitgebreide rapporten zijn die we als consument niet zomaar even doorlezen.

De belangrijkste verwachtingen:

Voor de komende 5 jaren verwacht Robeco een gemiddeld rendement van 5,5% rendement op aandelen. Obligaties gaan het een stuk minder doen. Op de veiligste obligaties, die van de Duitse staat, moeten we genoegen nemen met -3%* per jaar. Dat komt mede door de inflatie die langzaam zal oplopen volgens Robeco. De huidige lage rente biedt dan geen bescherming tegen de negatieve koersbeweging. Bij andere obligaties wordt een hoger rendement verwacht.

*Dit negatieve rendement wordt verwacht als je een 10-jaars Duitse staatsobligatie koopt, en deze na 5 jaar verkoopt. Door de stijgende rente zal de koers gedaald zijn.

Als je een obligatie vasthoudt tot het einde is het rendement bekend en zal het in het geval van de Duitse obligatie gewoon positief zijn, al is het heel laag. Robeco verwacht dat obligaties in 2020 een hoger rendement geven, zo’n 4%.

Wat wel merkwaardig is, is dat Robeco (one) adverteert met een behaald rendement van 9,4% per jaar. De enige reden dat je zoiets doet is om mensen te lokken met het idee dat een dergelijk rendement realistisch is. Een andere reden kan ik echt niet bedenken.

Belangrijk is: Asset Allocatie beïnvloedt 90% van rendement. Daarbij zegt rendement niet alles: Hoe experts vermogensbeheer resultaten uit het verleden gebruiken?

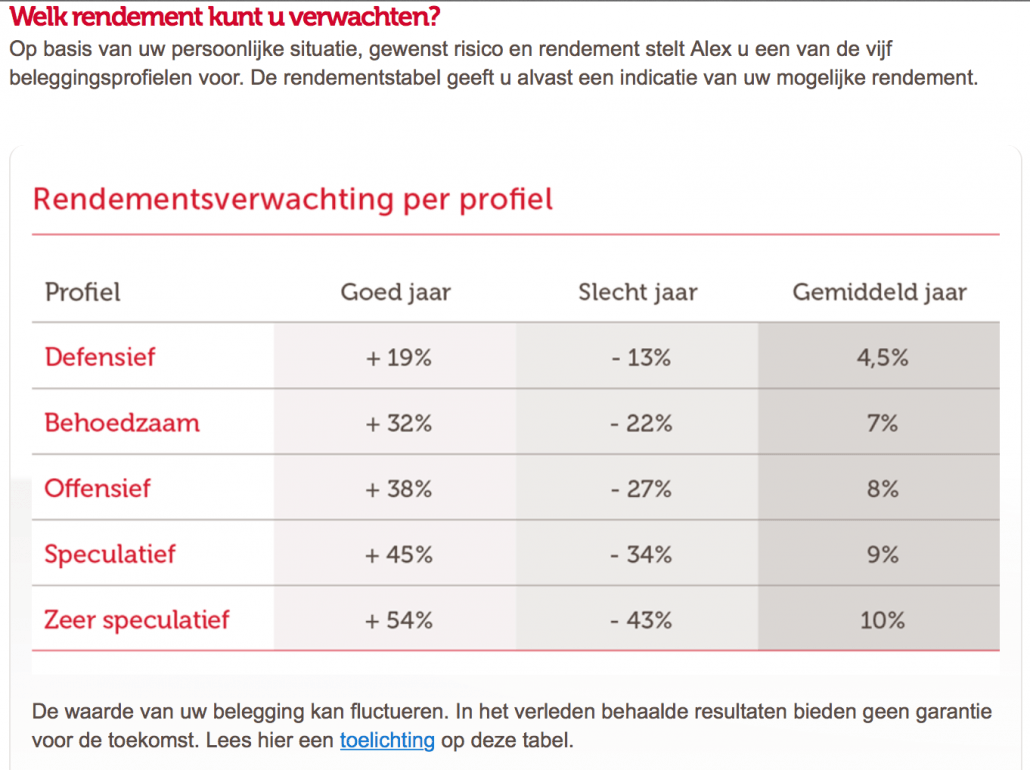

ALEX VERMOGENSBEHEER

Alex, en veel andere vermogensbeheerders baseren het rendement op de afgelopen paar jaren. Dat is in mijn ogen totaal onrealistisch. In 2008 daalde de beurzen 40% tot 50%. Daarna is het in een aantal jaren redelijk herstelt. Herstel na een daling van 50% wil zeggen dat er een stijging van 100% geweest moet zijn. Na een crisis is er vaak een relatief snel herstel. Maar is het dan realistisch dat die stijgende trend zich doorzet?

We zien dat Alex in een offensief profiel 8% rendement verwacht in een gemiddeld jaar. En dat met dezelfde aandelen als waar Robeco 5,5% mee haalt? Als ik onwetend zou zijn, zou ik ook voor de 8% van Alex gaan! Misschien moet Alex er voor kiezen om tegenover de prestatievergoeding ook een wanprestatie-vergoeding uit te keren bij resultaten die lager zijn dat het verwachtte rendement.

Vergelijk Alex met andere vermogensbeheerders in Nederland.

Tegenvallende rendementen

Vermogensbeheerders die met hoge rendementen adverteren hebben ook veel meer kans op klachten. Daarnaast zal je als belegger teleurgesteld raken in beleggen. Dat laatste is echt niet nodig, als je verwachtingen maar realistisch zijn. Op de lange termijn heeft beleggen altijd nog veel meer opgeleverd dan sparen. En dat is de reden waarom we beleggen. Rijk worden op de beurs is maar voor weinigen weggelegd. Het Financieel Dagblad schreef al eerder over tegenvallende rendementen bij Alex.

Je hebt daarnaast meerdere methoden om je rendement te berekenen.

Conclusie

Laat je niet leiden door door een hoog rendement en een vermogensbeheerder moet toegevoegde waarde uitleggen. Het is echt een illusie dat de Rabobank of Van Lanschot de markt beter kan voorspellen dan ABN AMRO of elke andere vermogensbeheerder. Zoek een vermogensbeheerder die de risico’s goed beheerst, goede spreiding aanbrengt, niet in exotische producten belegt, en redelijke kosten in rekening brengt.

* De naam is gefingeerd, het verhaal waargebeurd.